2022.02.28

対談

ゲスト

若林秀樹

東京理科大学大学院経営学研究科教授 専攻長

総合研究院 技術経営金融工学社会実装研究部門 部門長

昭和59年東京大学工学部精密機械工学科卒業。昭和61年東京大学大学院工学系研究科精密工学専攻修了。同年(株)野村総合研究所入社、主任研究員。欧州系証券会社シニアアナリスト、(株)JPモルガン証券で日本株部門を立上げ、マネージングディレクター株式調査部長、(株)みずほ証券でもヘッドオブリサーチ・チーフアナリストを歴任。日経新聞等の人気アナリストランキングで電機部門1位5回など。平成17年に、日本株投資運用会社のヘッジファンドを共同設立、最高運用責任者、代表取締役、10年の運用者としての実績は年率9.4%、シャープレシオ0.9、ソルチノレシオ2.1。この間、東京理科大学大学院非常勤講師(平成19~21年)、一般社団法人旧半導体産業研究所諮問委員など。平成26年(株)サークルクロスコーポレーション設立、代表取締役。平成29年より現職。著書に『経営重心』(単著・幻冬舎)、『日本の電機産業はこうやって甦る』(単著・洋泉社)、『日本の電機産業に未来はあるのか』(単著・洋泉社)、『ヘッジファンドの真実』(単著・洋泉社)など。

聞き手

白井一成(株式会社実業之日本社社主、社会福祉法人善光会創設者、事業家・投資家)

かつて半導体分野で世界を席巻した日本だが、この20年を経てその立場は危うくなってきた。半導体業界において日本は今後どうなっていくのだろうか?現在の業界構造と日本の位置づけについて、半導体・電機分野など技術経営の第一人者である東京理科大学大学院経営学研究科(MOT)の若林秀樹教授にお話を伺った。

半導体業界は三角形で表せる

白井:初めに、サプライチェーンや業界構造、商品セグメントごとのバリューチェーンや競争環境など、ざっと半導体業界についてお教えください。

若林:半導体市場は大きな三角形で表すことができ、この三角形は、ユーザー、デバイスメーカー、装置・材料メーカーの三層構造になっています。

一番上にユーザーがいますが、ここでいうユーザーとは、パソコンやスマホ、自動車、家電などのことです。このユーザーに対して、デバイスメーカーが半導体を部品として売っており、そのデバイスメーカーを支えるのが半導体装置メーカーや材料メーカーです。

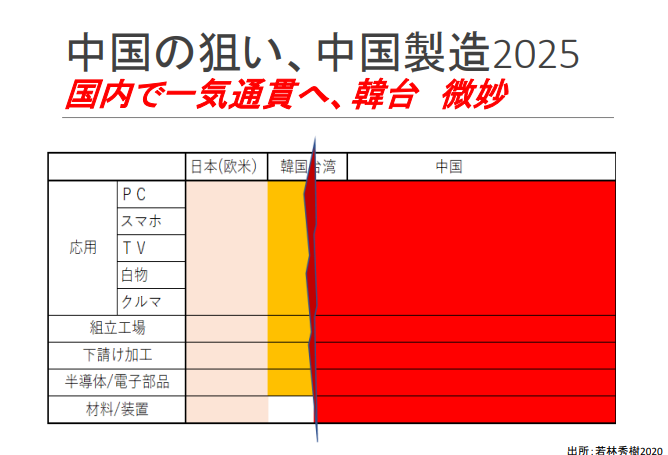

上に行けば行くほど最終ユーザーに近いわけですが、ここに位置しているのは中国をはじめとした世界中の国々です。とりわけ、パソコンや家電などはほとんど中国で作られていると言っても良いでしょう。ところが、三角形の下の半導体装置・材料業界での中国の存在感は薄く、まだ日本やアメリカ、ヨーロッパが強い状況です。三角形の真ん中にいる半導体デバイス業界には、中国も攻めてきていますが、まだまだ日本も欧米も強いというのが現状です。

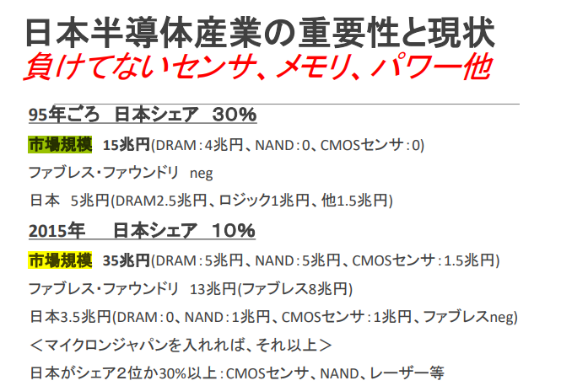

世界の半導体産業の市場規模は約60兆円ですが、日本は世界の動きに全くついていけず、このうちの日本の市場シェアは約10%、金額規模では5兆円前後となっており、シェアを失いつつあります。

市場規模が拡大「ロジック半導体」

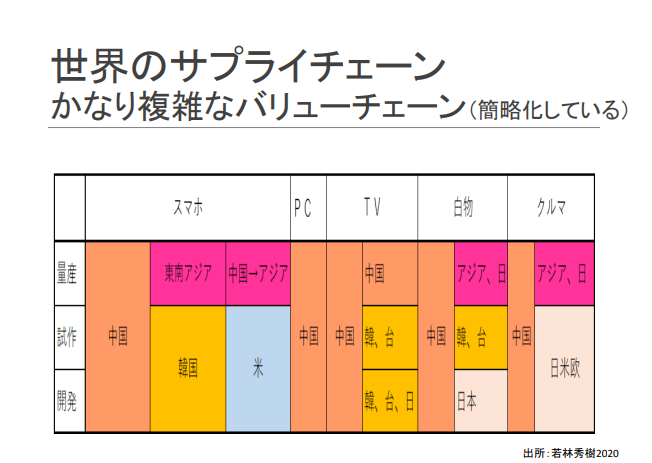

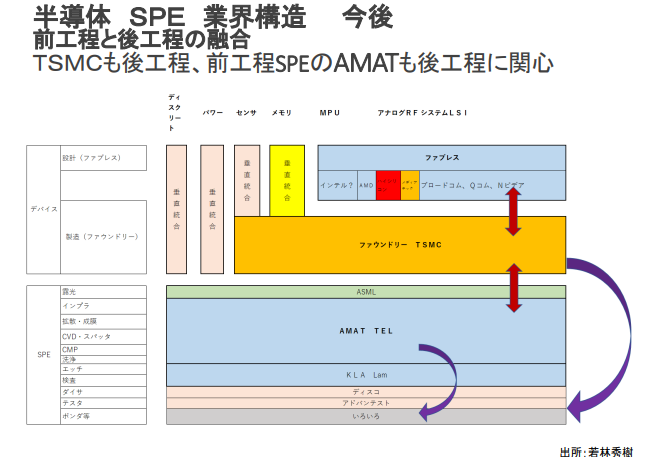

若林:このデバイス業界をさらに大きく分けたときに、最初に挙げられるのは「ロジック半導体」です。ロジック半導体とは、アメリカ企業インテルのマイクロプロセッサのような、演算や命令を行うロジックチップのことです。ロジック半導体は、ここ20年で大きく市場規模が拡大しました。かつては、インテルや東芝、日立などが生産から販売まで行う垂直統合で行っていましたが、2000年前後には業務ごとに別々の企業が仕事を受け持つ水平分業化が進み、設計だけをして工場を持たない企業(ファブレス)と設計に伴って生産だけする企業(ファウンドリ)の二層構造となりました。

半導体産業全体の中でも、ロジック半導体市場は約30兆円、その中のファブレス・ファウンドリ企業は約十数兆円を占めています。代表的なファブレス企業には、アメリカのエヌビディアやブロードコム、イギリスのArmホールディングスなどがあり、一部ヨーロッパ系はあるもののほとんどがアメリカ系になっています。これらはM&Aでどんどん大きくなった企業です。

また、ファウンドリ企業の中でリーダー的存在となっているのが、現在日本への誘致で話題になっている台湾企業TSMCです。アメリカにもグローバルファウンドリ企業はありますが、TSMCはファウンドリ業界全体の約6割のシェアを占めています。それに次いで、台湾のUMCが2割、中国のSMICが1割となっています。

さらに、最先端の5ナノメートル半導体の分野では、TSMCのシェアが約9割です。ナノメートル(nm)とは、半導体回路の線の幅を示していて、線幅が細くなればなるほどチップのサイズは小さく、消費電力は少なくなり、処理速度は速くなります。この分野は既にTSMCに牛耳られている状況なので、TSMCがだめになれば、そこに依存しているアメリカの半導体企業エヌビディアやブロードコム、クアルコムも全部動かなくなってしまいます。そうなると、それを使ってスマホなどの機器も作れなくなってしまいます。これが現在のロジック半導体業界の状況です。

16兆円規模の「半導体メモリ市場」

若林:また、サムスンや東芝に代表されるデータの記憶を行う「半導体メモリ」の市場は約16兆円の規模があります。ロジック半導体市場が約30兆円ですので、その半分の規模感です。

半導体メモリには、電源を切っても記憶保持が可能な不揮発性メモリである「フラッシュメモリ」や「EEPROM」などと、電源がないと記憶保持ができない「DRAM」や「SRAM」などがあります。この中で、日本企業キオクシアが製造しているのがNAND型のフラッシュメモリです。これは、元東芝社員で東北大学名誉教授の舛岡富士雄さんが発明したもので、パソコンなどで使用するUSBメモリの他、スマホやデータセンターなどに使われています。フラッシュメモリには大容量化や高速化が得意なNAND型と、読み取り速度が高速なNOR型の2種類に分けられますが、このうち、NAND型フラッシュメモリが大きい割合を占めており、キオクシアはシェア2〜3位の状況です。また、かつて日本が強かったDRAM分野では、現在では韓国企業のサムスンなどがシェアのほとんどを占めています。

続いて、半導体市場で5兆円程度を占めるのが、光を電気信号に置き換える役割を担う「半導体センサ」です。この中には、ソニーがシェア5割を占めるCMOSイメージセンサ(※会社によりセンサもセンサーもあります|半導体の構造の一つであるCMOSを用いた固体撮像素子で、高速伝送が可能)や、日本やアメリカ、欧州が強いパワー(インバーター等)あるいはアナログ(ADコンバーター等)/ディスクリート(トランジスタ、ダイオード、コンデンサ、サイリスタなど単機能の素子)があります。

分野構造の特徴としては、「半導体メモリ」や、電力の変換を行う「パワー半導体」、単一目的だけに使用される「ディスクリート半導体」の分野は、自社で、設計・製造など全てを行う垂直統合モデルとなっています。また、半導体製造には前工程と後工程があり、ここでは業務ごとに別々の会社が受け持つ水平分業が進んでいるのですが、先ほど話したファウンドリは前工程を行う企業です。その一方で、後工程を請け負う企業群はOSAT(オーサット)と呼ばれますが、台湾企業などが中心となり、さまざまな業者が一部だけを担う構造になっています。

次に、半導体を支える製造装置メーカー業界の状況について説明します。この市場は、半導体産業特有の約3-4年周期の景気循環であるシリコンサイクルの中では変動が激しいものの、おおよその規模は約10兆円です。つまり約60兆円の半導体産業全体を約10兆円の製造装置メーカーが支えているという構図になります。これとは別に、半導体の製造過程で利用される材料メーカー市場の規模は約5兆円です。ここでいう材料とは、半導体製造に使われる300ミリほどの丸い半導体ウェハや、薬液、ウェハを削るための砥石などのことです。

「垂直統合分野」でまだ強い日本企業

白井:現在、日本企業がほとんどシェアを取れなくなっているという指摘がありましたが、売上高ではどのくらい差を付けられているのでしょうか。

若林: 日本最大のファブレス企業は、富士通の子会社とパナソニックのシステムLSI事業統合によって設立されたソシオネクストで、その売上高は約1000億円です。また、大阪の企業であるメガチップスも売上高は1000億円弱あり、日本には1000億円規模の企業が2つあることになります。ルネサスエレクトロニクスも多くがファブレスに寄っているものの、製造も行っています。これ対して、アメリカのファブレス企業エヌビディアやブロードコムの売上高は数兆円規模で、日本とは比較になりません。また、ファウンドリ台湾企業TSMCの売上高が約6兆円の規模ですが、日本最大のファウンドリ企業であるジャパンセミコンダクターの売上高は1000億円規模で、桁が違います。このように、近年で最も伸びたロジック半導体市場で、日本は全くシェアを取れていないのです。

これに対し、半導体メモリ市場においては韓国の勢いが強いものの、日本企業のキオクシアはJVを組むWDと併せて、全体の約3割のシェアを持っています。そして、パワー半導体やアナログ半導体市場では、まだまだ日本企業が強い状況です。全体的に見ると、垂直統合の分野ではまだ日本企業が健闘しているものの、水平分業分野では競争に負けてしまったという構造が見てとれます。

日本企業はM&Aが苦手

白井:日本が大きく引き離されていることは認識していましたが、このように数値で示されるとその実情が良く理解できますね。では、このような分野における競争優位性はどう見出されているのでしょうか。

若林:ファブレス企業においての主要成功要因はM&Aで、高い株価を維持することによる時価総額経営によってこれを推進しています。

しかし、日本企業は日本電産などを除くと、このテクニックをほとんど持っていません。つまりM&Aができないから、このファブレス・ファウンドリモデルについていけなかったのです。ファウンドリ企業とファブレス企業は二つで一つと言えますが、日本企業の多くが関係のない企業達が統合された複合企業であるため、ファウンドリだけに特化することができなかったのです。そして日本企業は、ファウンドリ企業が重視するお客の管理や機密情報の管理、売上に対して3割分設備投資をするなどといった設備投資競争ができないため、結局TSMCの一人勝ちとなってしまっています。

中国のこれからの課題とは?

若林:半導体製造工程分野では、半導体ウェハ材料製造企業と、ファウンドリ企業がポイントとなってきます。設備投資の大部分はファウンドリ企業が担っているのですが、そこで一人勝ちをさせないように企業同士が競い合っているという状況です。

半導体製造装置市場のマーケット規模は10兆円でしたが、その中の1兆円プレーヤーとして、アメリカ企業アプライド・マテリアルズ(AMAT)、東京エレクトロン、オランダ企業ASML の3企業が挙げられます。日本国内では、東京エレクトロン以外はほとんど5,000億円以下の規模であるため、より大きいプレーヤーをつくることが必要です。

これに対して、シリコンウェハーを加工するディスコや、自動テスト装置を作っているアドバンテスト、半導体ウェハを作る信越化学工業やSUMCOはどれも日本企業で、世界シェアトップを誇っています。薬液もJSR、パッケージもイビデンや新光電気などが勢いを持っており、こうした研究開発に長期間を要する材料や化学においては日本企業が強い状況です。

中国は、2015年に自国製造業発展のための計画「中国製造2025」を発表しました。その中で、半導体デバイスの内製比率の上昇も目標としていますが、ここに苦戦しています。中国のファウンドリ企業はSMICくらいであり、また半導体製造装置や材料メーカーが他国と比べてさほど強くないことが、今の中国の大きな課題と言えるでしょう。