2023.01.06

コラム

2月のロシアによるウクライナ侵攻をはじめ、世界的な物価高騰、中国・習近平政権の3期目入りとゼロコロナ政策の失敗、暗号資産(仮想通貨)業界での相次ぐ破綻劇、安倍晋三元首相の銃撃事件など、政治・経済リスクが顕在化した2022年。もはや「まさか」が常態化しつつある。「シリーズ 2023年の世界を読む」では、各界の専門家・有識者に今年の展望と「備え」を読み解いていただく。本稿では、欧州経済を専門とするニッセイ基礎研究所の伊藤さゆり研究理事に、22年の欧州経済の振り返りと、23年のメインシナリオとリスクについて「想定内」「想定外」をキーワードに解説いただいた。

欧州の2022年のキーワードは「想定内と想定外」だ。想定外の代表は、やはり2月のロシアによるウクライナ侵攻だ。ロシアに対して脅威認識を持つ一部の国を除いて、欧州の主要国には楽観論があった。このことを契機に起きた事象はまさに想定外の連続だった。

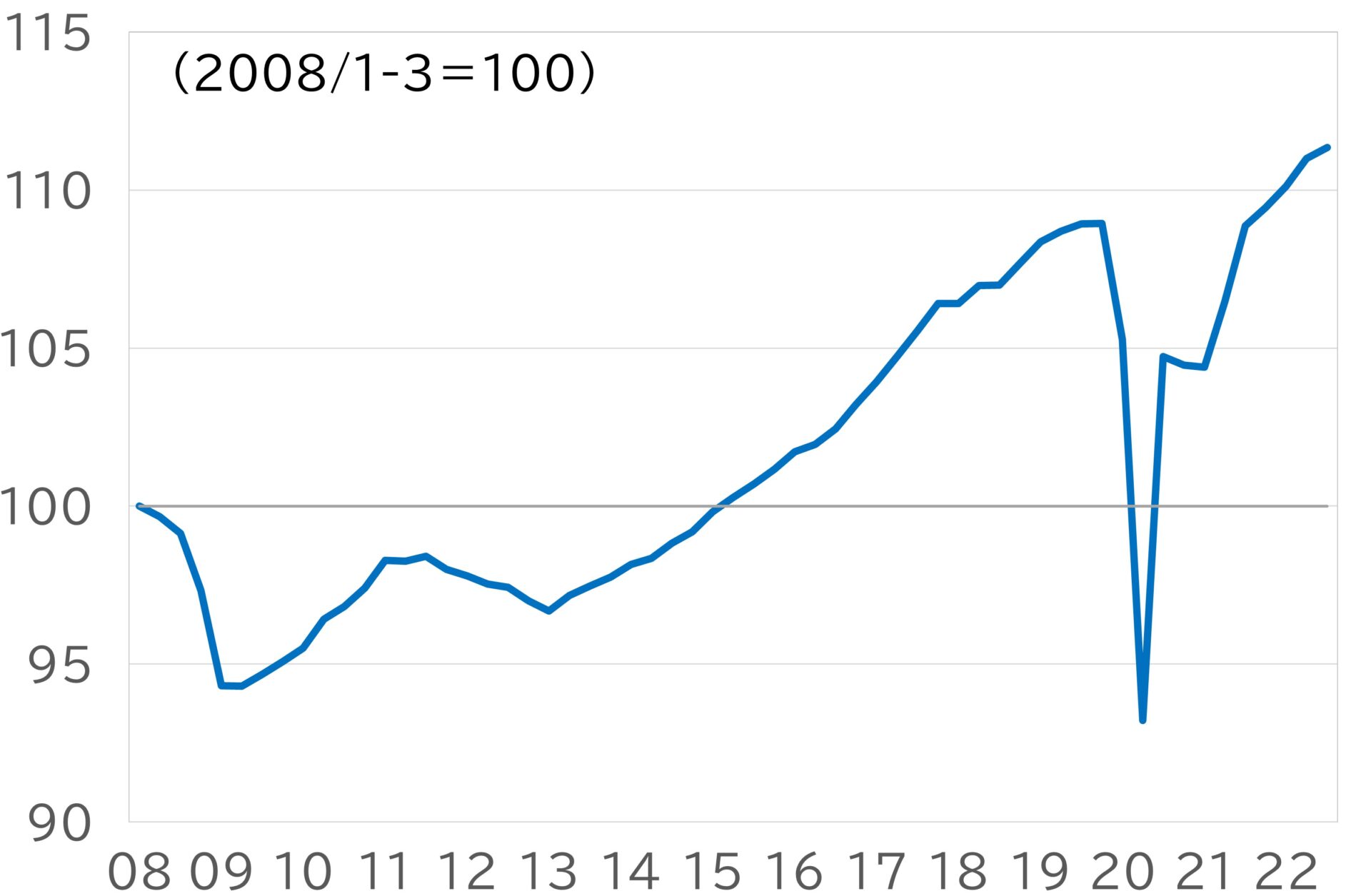

ただし、コロナ禍からの回復という面では「想定内」で動いた側面もあった。図1は、世界金融危機(リーマンショック)が起こる前、2008年1~3月期を100とした実質GDPの推移だ。20年の大きな落ち込みがコロナショックで、世界金融危機を超えるダメージだった。だが、その後の推移を見ると急角度で回復している。欧州は、世界金融危機と10年ごろの欧州債務危機という二つの経済ショックに見舞われ、当時は回復まで長引いた。それに比べるとコロナからの回復は順調だ。製造業や卸小売りといった産業部門間や国家間の格差が、コロナ禍の当初懸念されたほどには拡大していないことも「想定内」だった。

【図1】ユーロ圏の実質GDPの推移

脆弱な加盟国に手厚い枠組みを構築

コロナ禍からの順調な回復と国家間の格差の抑制が「想定内」であったのは、EUがコロナ対応のために利用可能な枠組みを整備したことによる。EUには加盟国の財政出動に関わるルール(「加盟国の財政赤字はGDP比3%以内にとどめる」など)があるが、コロナ禍ではこのルールの適用が停止され、いまも続けられている。加えて、有事の際に利用可能な加盟国向け融資の枠組みも用意したほか、EUとして発行した債券で調達した資金を加盟国に供与する「復興基金」も創設した。復興基金は、基金総額の約半分が返済不要の補助金だ。特に「失業率が高い」「GDPの落ち込みが大きい」「所得水準が低い」といった国に厚めに配分した。これらに加え、ECB(欧州中央銀行)の金融緩和もあり、格差の広がりを抑制できた。

ウクライナ危機を契機に噴出した「想定外」

他方、「想定外」の筆頭は、冒頭述べたとおりウクライナ戦争だ。欧州は米国と足並みを揃えて、ハイテク製品の輸出禁止やロシアの銀行に対するSWIFT(国際銀行間通信協会)排除などロシアに幅広く制裁を科している。経済制裁は着実にロシアの産業基盤を脆弱にしているが、ロシアの戦闘能力を急速に失わせるものではなく、戦争は長期化している。欧州向け天然ガスの供給削減に代表されるロシアの対抗措置は、欧州経済にも打撃となっている。新興国は、ロシアの行動を非難しつつ、西側が行使する経済制裁という手段にも批判的だ。欧州にとっては、この点も「想定外」だったろう。

経済面での最大の「想定外」は、インフレの加速だ。11月の数値で、ユーロ圏のインフレ率は前年同月比10.1%と二桁に達している。図2は、その内訳を財別に示したものだ。これを見ると、2022年は「エネルギー」がCPI(消費者物価指数)を同4%以上押し上げたことが分かる。足下ではエネルギーの寄与度は下がりつつあるが、「食品」、さらに「サービス」、「財」へと価格転嫁の裾野が広がっている。内生的なインフレの傾向を帯びつつある。

【図2】ユーロ圏のCPI財別寄与度

利上げに突き進むECB

こうしたなか、中期的なインフレ期待も加速しており、ECBは利上げを急いでいる。ECBが「高速利上げ」に進む背景には、労働市場の堅調さもある。ユーロ圏の失業率は統計開始以来、最低の水準。他方、欠員率(求人に対して充足されない割合)は3%台と、統計開始以来、最高水準だ。こうした中では、賃金と物価のスパイラル的な上昇が生じやすい。半面、金融引き締めを行っても、失業率の上昇までには時間的余裕がある。ECBはタカ派姿勢をとりやすい状況にあるわけだ。

ECBは、利上げに先立って量的緩和策を停止した。コロナ対応のPEPP(パンデミック緊急資産購入プログラム)と呼ばれる国債などの買い入れ策を2022年3月に停止した。コロナ前から行っていた通常の量的緩和策、APPも7月に停止、利上げにも着手し、8年間にわたるマイナス金利を一気に解消した。7月以降12月までの政策金利は累計2.5%で、このペースの速さは異例だ。さらに12月15日のECB理事会で、今後の50bpの利上げ予告と、23年3月からの量的緩和縮小も示した。

脱ロシア依存だけでなく、中国リスクへの備えも必要に

財政政策やEUとしての政策も「想定外」の対応を迫られた。図3は、3月に開催されたEU特別首脳会議で掲げた政策の優先課題、(1)防衛力拡充、(2)エネルギー安全保障、(3)経済安全保障――がどのように展開したかを示したものだ。

【図3】ウクライナ侵攻後のEUの優先課題

(出所)22年3月10~11日EU特別首脳会議合意(ベルサイユ宣言)ほか

このうちエネルギー安全保障について見ると、緊急対策が三つ並んでいる。一つ目はガスなどの価格高騰に対し政府支援を行うことだ。価格に対して直接的に介入する場合もあれば、脆弱な家計を中心に所得支援するケースもある。その財源の一部として、エネルギー価格高騰で利益を上げるエネルギー企業超過利潤を活用する動きもある。

二つ目がエネルギー備蓄強化だ。夏から備蓄を始め、2022年は「自国内ガス貯蔵施設の備蓄上限の8割」を義務化した。一時95%まで到達し、冬に入ってから少しずつ取り崩している。ロシアがドイツへのパイプラインを通じたガス供給を止めた夏ごろは、冬のガス不足が懸念されていたが、備蓄の進展によってこの冬の供給不安は後退した。もちろん、それは三つ目のポイントであるガス需要削減措置と電力削減義務化の順調な進捗が前提となる。

中長期のエネルギー安全保障策としては、「REPowerEU(リパワーEU)」と呼ばれる脱ロシア・化石燃料プランがある。具体的には供給元の多様化やクリーンエネルギー推進、脱炭素分野でのインフラ投資拡大だ。なかでも供給元の多様化は、ロシアがガス供給を止める中で急ぐ必要性が生じた。

「欧州協調」が叫ばれるなか、独仏関係は戦後最悪に

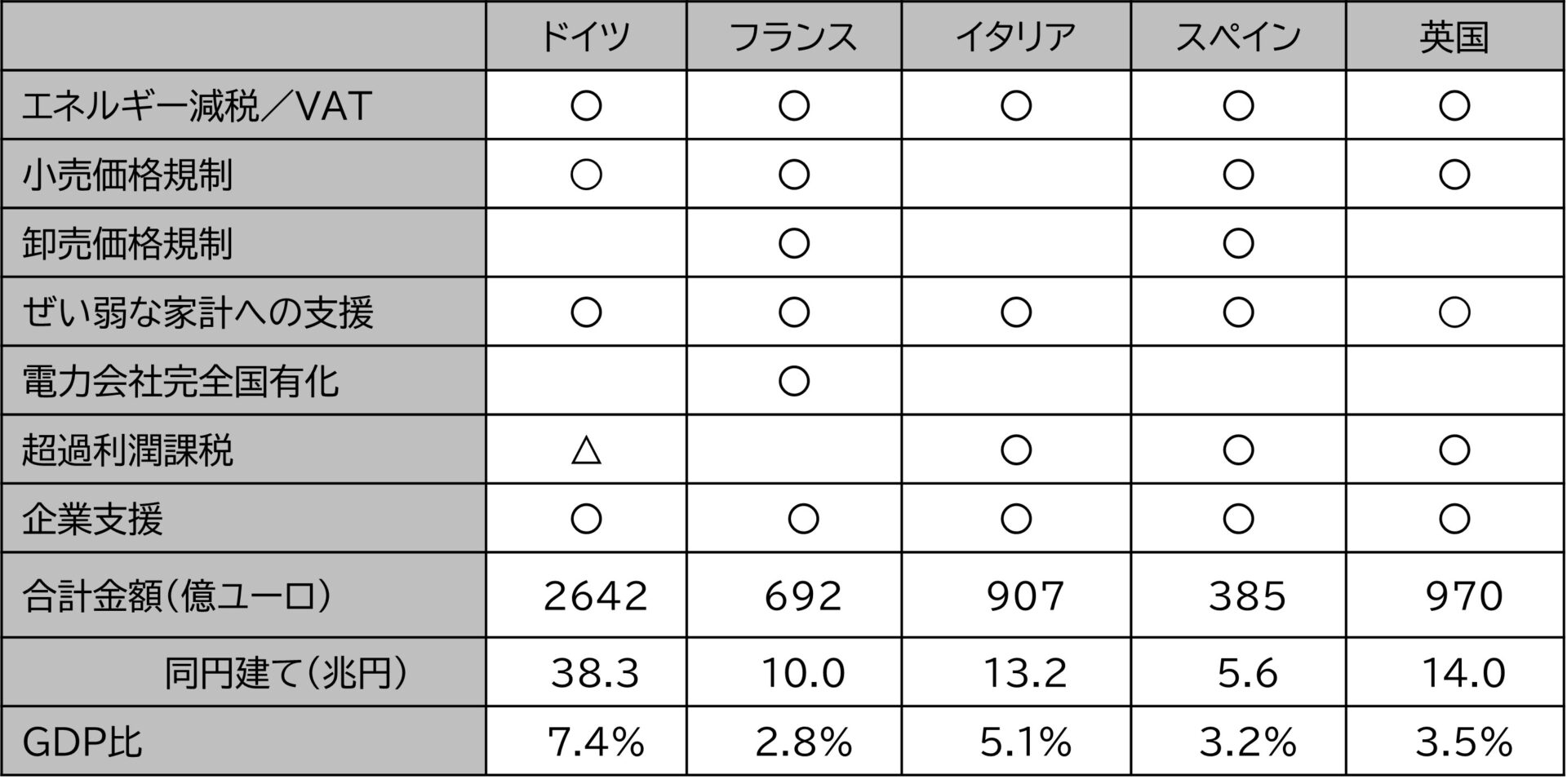

これら大枠の「ルール作り」という意味では、欧州は協調している。ただ、エネルギー構造は国ごとに異なり、権限も各国が有するため、支援の細目までは一致していない。その結果、図4のように、エネルギー価格高騰対策のGDP比はドイツが突出することとなった。その大半は秋に打ち出した2000億ユーロの価格安定化政策だ。ドイツは国の規模が大きく、ロシア産ガスの最大のユーザーでもある。家庭用の暖房需要に加えて、主力産業の一角を占める素材や化学はエネルギー多消費型の産業で、ロシアの安価なガスに頼ってきた。その環境が一変したという危機感が大型支出の背景にある。

【図4】欧州主要国のエネルギー価格高騰対策

(出所)Bruegel Dataset National policies to shield consumers from rising energy pricesほか

他方、イタリアもかなり大型の対策を打ち出しており、金額ベースではフランス、スペインをしのぐ(11月29日時点)。ただ、EU加盟国の間では「ドイツほどの大盤振る舞いはできない」という不協和音が響いている。

ドイツへの不満は、南欧などが主張した「EUとしてガス卸売り価格に一定程度上限を設けよう」という動きにドイツが反対し続けてきたことも影響している。12月19日にEUエネルギー閣僚会議があり、ガス取引価格に上限を設ける合意がなされたものの、「上限を設定するとEU域外との調達競争において不利になる」とのドイツなどの主張に配慮、調達の問題が生じた場合には適用を停止するなど「骨抜き化」する条項も盛り込まれた。

コロナ禍では、ドイツのメルケル前首相とフランスのマクロン大統領が連携してEUの課題に対応していたが、いまはドイツが足を引っ張っている印象すらある。メルケル氏の後継で、エネルギー危機対策で協調姿勢に後ろ向きなドイツのショルツ首相と、2期目に入り、欧州の戦略的自立を強めたいマクロン大統領との関係はぎくしゃくしている。ドイツの煮え切らない姿勢には、ロシアに依存してきたエネルギーへの危機意識の高さに加え、3党連立政権の中で環境保護主義とビジネス主義の対立が生じ、エネルギー政策をまとめるのに時間がかかる面もある。独仏関係は戦後最悪とまで言われる状況にある。

「景気後退は短く、浅い」がメインシナリオ

これら「想定内」「想定外」を踏まえ、2023年の欧州経済はどうなるのか。図5のとおり、23年の成長率はマイナス0.2%とみている。22年の10~12月期と、23年1~3月期がマイナス成長となる。ただ、この2期で景気後退はピークアウトすると予測している。失業率が大きく落ち込むことはないため、比較的浅い傷になるだろう。一方、消費者物価は22年が前年比8.4%、23年が同6.9%とみる。24年でも同2.6%とかなり高めだ。

【図5】ユーロ圏の経済見通し

具体的に見ていこう。まずエネルギー制約は2024年くらいまで続くだろう。ロシアからのガス輸入を減らす中で、ロシアからの迂回先や多様化を目指すが、ガス需給はタイトな状況が続く。23年はエネルギー備蓄が底をつくところからのスタートとなる上、「ロシアからのガス供給なし」を前提で対応せざるを得ない。供給不安はいったん収まったが、依然として価格は変動しやすく、ガスは高止まりする。まずは厳しい中でも備蓄推進と省エネを進める。高めのガス価格が産業再編を促す可能性もあるだろう。

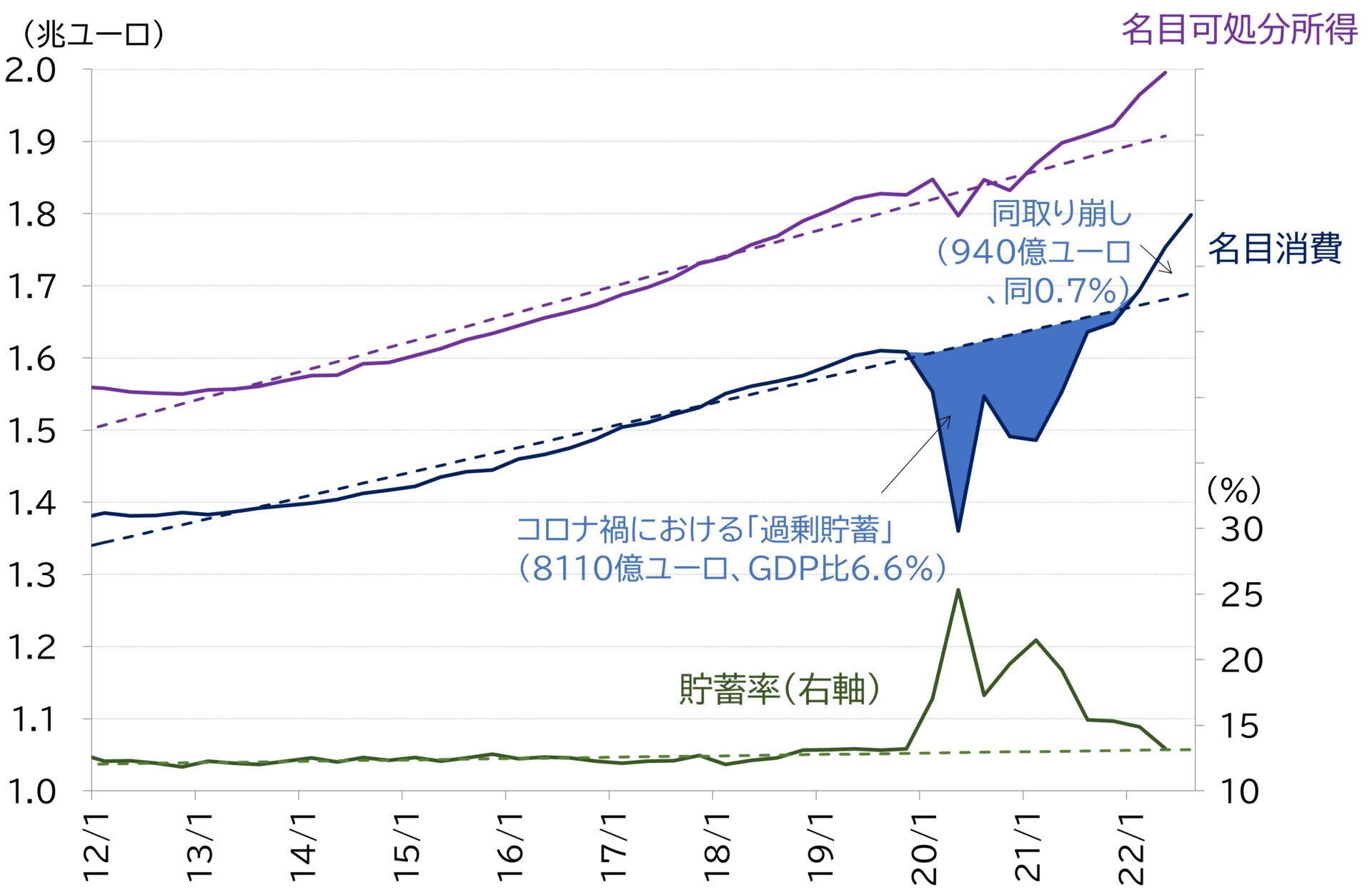

個人消費に関しては、消費は縮むが、底割れはしないとみる。先述のとおり雇用については欠員が出るほどで、失業率も過去最低水準だ。貯蓄についても、コロナ禍で所得補償などがされたことに対し、行動制限で消費できなかった分が貯め込まれている。図6のようにコロナ禍で積み上がった過剰貯蓄はユーロ圏GDPの6.6%分あると見込まれている。直近ではインフレによってそのうち0.7%ほどを取り崩し、所得の伸びは物価上昇の勢いに追いついていないものの、しばらくはコロナ貯蓄がバッファーとなる。雇用も確保され、エネルギー価格高騰の痛みを緩和する政策もある。消費者のマインドも悪化の一途を辿ることは免れている。

【図6】ユーロ圏の可処分所得・消費・貯蓄率

(出所)Eurostat

投資も意外に底堅い。もちろん、エネルギー価格高騰は輸入物価の上昇をもたらし、交易条件を悪化させ、その分だけ所得が流出する。加えて、原材料高や賃上げによるコスト上昇圧力もある。金利も上昇し、資金調達環境も厳しくなる。しかし、欧州委員会の設備投資計画サーベイを見ると、2022年は秋口にかけて下がってきたが水準自体は例年並みで、23年の設備投資意欲は高めだ。その背景には、危機対応としての脱ロシア・脱炭素関連の投資の加速や、EUの「復興基金」が期限切れ(原則26年までに計画開始)を起こす前の投資ニーズ、経済安全保障での公的支援をバックした戦略投資などがある。

他方、輸出環境は厳しい。IMF(国際通貨基金)の世界経済見通しも世界景気の減速を見込む。欧州が足を引っ張る部分も大きいが、米国も景気後退のリスクがある。対ロシア制裁のほか、経済安保の観点から西側だけでなく中国も含め各国が供給網を再編する中で、当面の輸出環境は厳しくなる。グローバル経済が推進してきた「世界最適立地」は、経済安保意識の高まりによって過去のものになる。

金融政策は半年で2.5%の利上げという激しい引き締めを行った。12月のECB理事会でのフォワードガイダンス(政策見通し)で、ECBのラガルド総裁は「さらに複数回、十分に引き締め的な水準まで、安定したペースで大幅な利上げが必要だ」と述べた。通常の2倍に当たる50bpの利上げが基準になりつつある。量的縮小に関しては、2023年3月に開始し、6月末まで月間平均150億ユーロのペースで削減し、その後は改めて定める。償還される国債等の金額は平均で毎月300億ユーロほど。つまり当面の縮小ペースはその半分なので、主要な引き締め手段は利上げで、量的縮小は補完的な位置づけだ。当社の予測では、2、3月に50bpずつ利上げして3.5%に達した後、いったん様子見となるだろう。

不透明な財政、EUは引き続き協調できるか

欧州委員会が11月にまとめた見通しでは、2023年の財政スタンスは「やや引き締め」方向となる。ただ、実際には同委員会の予測後に追加の財政政策が打ち出されているし、今後もエネルギー価格の高止まりが続けば、対策が延長・拡大される可能性がある。財政出動により需要が喚起され、インフレ圧力が強まる可能性もある。本来、財政は脆弱な世帯などに的を絞った方がインフレにも省エネにも寄与するが、政治的に難しい面もある。しかも財政出動余力がある国の方が踏み込みやすいため、ユーロ圏内での非対称性が拡大するリスクがある。

ただ、ユーロ危機のように圏内で信用危機が連鎖し、「二番底」に陥る事態はメインシナリオではない。分断抑止の枠組みがあるからだ(図7)。仮に財政危機に陥りそうな国があれば、ギリシャが財政危機に陥ったときにはなかったESM(欧州安定メカニズム)がある。ECBは量的縮小に着手するが、ユーロ圏内の格差が拡大しないように、コロナ対応の枠組みの再投資として1.7兆ユーロの枠も活用している。さらに、ECBは7月に利上げを始めるに当たり、ESMとはリンクせず、金融政策目的として活用できるTPIという枠組みも用意した(発動実績なし)。また、ユーロ圏の銀行システムは、世界金融危機とユーロ危機を教訓として、単一の規則集を土台とし単一銀行監督制度と単一破綻処理制度を柱とする「銀行同盟」を形成するようになっている。こうした銀行監督体制の見直しとルールの強化、健全化の進展によって、システミックリスクは生じにくくなっている。

【図7】EUの分断抑止の枠組み

まとめると、成長は下方、物価は上方に動くリスクがある。エネルギー危機に関してはロシアの供給リスクも含めて気候変動やインフラの破壊などがある。2022年は予想以上に中国が低成長だったことが欧州の天然ガス調達を助けた面もあり、中国が調子を取り戻せば需給がタイトになる。米国も「浅く短い景気後退」になるとみているが、そのシナリオが狂うと欧州の金融・財政政策もより厳しくなるリスクがある。

EU域内のリスクとしては、先述した「物価と賃金のスパイラル」が懸念される。また金融引き締めに伴って不良債権問題が起きるリスクや、信用格差の拡大には留意すべきだ。さまざまな安定装置で制御できるとみているが、既存の枠組みで対処できない場合は、コロナ対応のように域内で協調して枠組みを作る必要があるかもしれない。これらの「ひずみ」が顕在化するのは2023年よりも先だとみるが、欧州協調が求められる場面で、現在のように独仏の足並みが揃わなければ、危機の拡大を許すことになってしまう。

写真:ロイター/アフロ