2023.01.10

コラム

2月のロシアによるウクライナ侵攻をはじめ、世界的な物価高騰、中国・習近平政権の3期目入りとゼロコロナ政策の失敗、暗号資産(仮想通貨)業界での相次ぐ破綻劇、安倍晋三元首相の銃撃事件など、政治・経済リスクが顕在化した2022年。もはや「まさか」が常態化しつつある。「シリーズ 2023年の世界を読む」では、各界の専門家・有識者に今年の展望と「備え」を読み解いていただく。本稿では、マネックス証券暗号資産アナリストの松嶋真倫氏に、22年に相次いだ暗号資産大手破綻の背景や規制の動向、それらを踏まえた「次の暗号資産ブーム」について予想いただいた。

暗号資産バブルの崩壊といえば、2018年に日本で起きたハッキングによる暗号資産流出、「コインチェック事件」が記憶に新しいが、その4年後となる22年、米国で起きた大事件によって再び暗号資産の価値が失われた。かつての日本の事例と同様に、今では米国を中心に暗号資産の規制を強化する動きが加速している。果たしてこのまま暗号資産業界は氷河期に突入してしまうのか。本稿では、22年の業界動向を振り返りながら、23年以降の流れを考察する。

市場の問題があらわになった22年

2022年に入ってから、各国が金融引き締めへとかじを切ったことで、暗号資産は株式と共に売りが強まった。ウクライナ戦争や、中国のゼロコロナ政策などの影響で歴史的なインフレが進行するなか、世界的な景気後退も意識されるようになり、リスクの大きい暗号資産はますます立場を弱めていった。金融環境の変化によって暗号資産は下落相場へと転じ、価格が右肩上がりのときは気付かなかった問題が次々に明るみに出ることになった。

今回の暗号資産ブームでは、取引所や銀行を経由せず取引できるDeFi(分散型金融)が投資家の人気を集めたが、2022年にはDeFiのプログラムや仕組みの欠陥を原因とした事件が相次いだ。その最たる例が、5月上旬に起きたステーブルコイン「テラUSD(UST)」の崩壊である。ステーブルコインとは、一定の仕組みの下、ドルなど法定通貨との連動を目指し、一般には投機性が薄いとされる暗号資産だ。USTは、暗号資産業者テラが発行する独自の暗号資産「ルナ(LUNA)」を価値の裏付けとしながら、取引のアルゴリズムに従って発行と償還を行い、米ドルの価値との連動を目指していた。しかし、LUNAの暴落をきっかけに米ドルに対する価格維持の仕組みが成り立たなくなり、発行体であるテラへの信用不安も相まって、瞬く間に数兆円規模の価値が失われた。

テラ崩壊によってもう一つ顕在化した問題が、暗号資産関連企業の財務の健全性である。テラ崩壊の直後、セルシウスやスリー・アローズ・キャピタルといった暗号資産関連企業が破綻した。これらの企業は大量の暗号資産を保有しながら、それらを担保に資金調達を行い、追加資金でまた暗号資産を購入するという過度なレバレッジ(=借り入れ)を展開していた。それだけではなく、顧客資産の一部をレンディングの利払いや運用に回して自転車操業的に事業を続けていた疑いがある。バランスシートの大部分を暗号資産が占めていた場合、ましてや、それが自分たちの発行する暗号資産であった場合には、相場の下落によって財務状況が急激に悪化してしまう。

これらの問題が合わさって引き起こされたのが、大手暗号資産取引所FTXグループの破綻である。同社はグループ内で資金融通しつつ、独自の暗号資産「FTXトークン(FTT)」の価格を釣り上げては、新しい投資家を呼び込むことで事業を急拡大した。ソラナ(SOL)をはじめとする数多くの暗号資産プロジェクトに自らも投資し、業界のエコシステム全体を支えているかに見えたが、一連の事件によって相場が大きく傾くなか、事業の持続性を保つことができなくなった。テラ崩壊と同様、FTXグループへの信用が失墜したことでFTTは暴落し、大規模な破綻に至った。これによって取引先や関係先は多大な損失を被り、現在もその余波は続いている。

しばしば、「暗号資産には価値の裏付けがない」と批判される。確かに、自ら開発した暗号資産を発行し、それによって新しいお金を生み出すのは「錬金術」のようなものだ。発行体に対する信用が失われれば、その価値がほとんど無になってしまうのは当然だろう。だがそれを裏返すと、「発行体の信用さえあれば『錬金術』は受け入れられる」ということではないだろうか。紙幣を刷り続けて国の借金を膨らませている日本は、同じ構造にありながら通貨の価値は保たれている。企業についても、株式を担保にお金を借り続けて投資しているソフトバンクグループなど、一定規模以上であれば同様に株価を維持することはできる。暗号資産は、「非上場のスタートアップでもトークン発行を通じて公募による資金調達が可能になる」という革新をもたらしたが、それ故にさまざまな問題が起きており、暗号資産の価値が何によって担保されるべきかは、あらためて考えなければならない。

資産性の高まりから規制強化へ

今回の暗号資産ブームでは、米国における大手暗号資産取引所コインベースの上場や、投資信託の一種であるビットコイン先物ETFの上場など、暗号資産が金融市場の一部になったことを示す象徴的な出来事があった。その中で個人投資家だけではなく機関投資家までもが暗号資産に投資し、今や暗号資産は欧米を中心に金融アセットとしての立場を確立しつつある。これらを踏まえると、暗号資産はDeFiを含めて規制されてしかるべきであり、テラ崩壊とFTXグループ破綻を受けてその流れが世界的に強まることを考えれば、金融アセットとしての暗号資産の成長にはブレーキがかかるだろう。

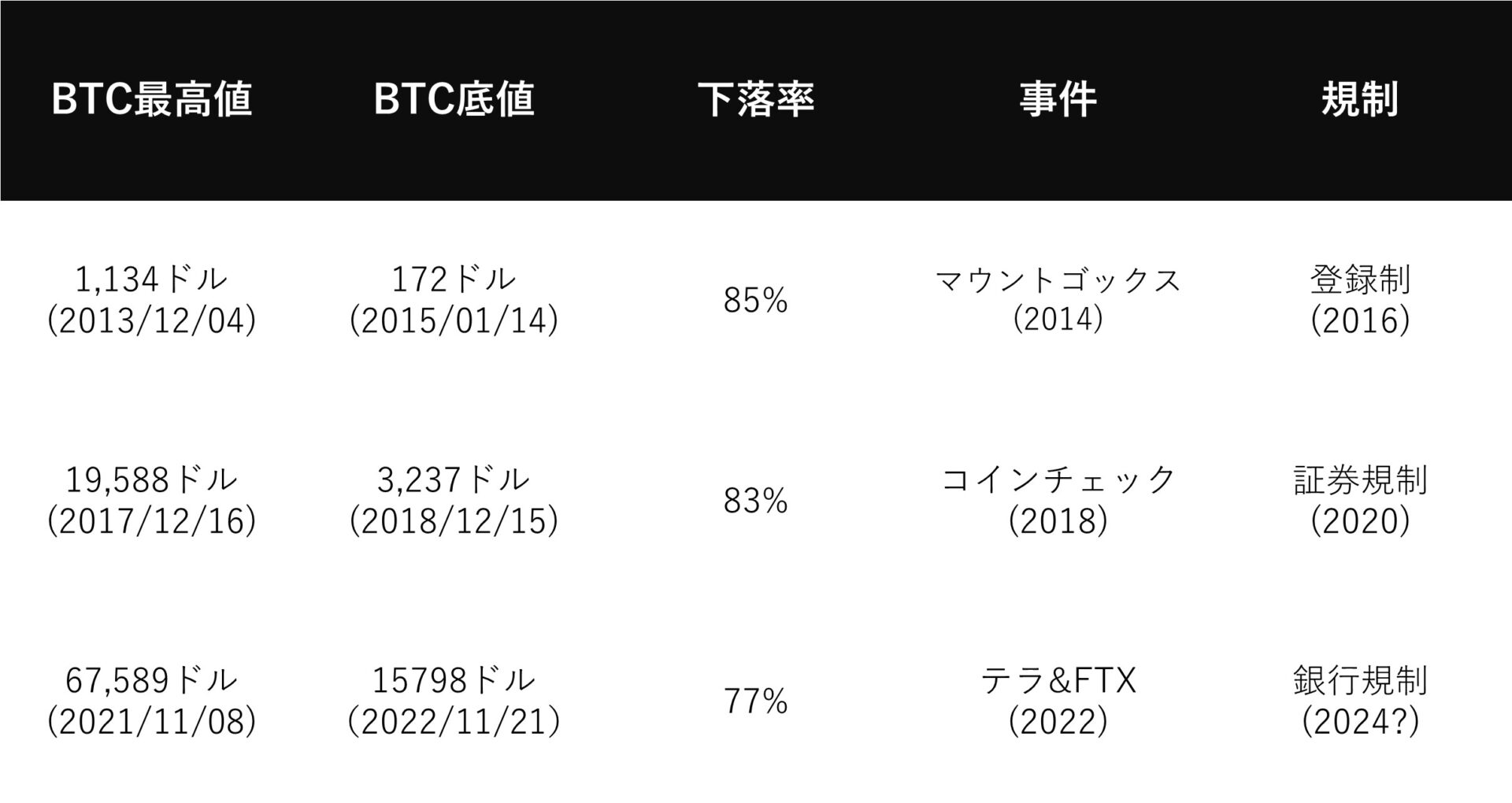

暗号資産業界は、ハッキングによる資産流出など大きな事件が発生するたびに規制環境が整備されてきた(図1)。2014年に起きたマウントゴックス事件(ビットコインと預かり金の流出)の後には、16年ごろに暗号資産取引所の登録制が導入された。また18年に起きたコインチェック事件(暗号資産「NEM」の流出)を受けて、20年ごろには暗号資産取引所に対して証券規制の一部が適用された。過去の傾向と直近の議論を踏まえると、22年に相次いだ破綻を受けて、24年ごろに暗号資産取引所に対して情報開示や資本ルールなどの面で銀行規制が一部適用されることが予想される。22年12月には、国際的な銀行規制を決定する「バーゼル銀行監督委員会」が銀行の暗号資産保有を制限するルールを発表した。銀行以外の一般の金融機関も対象とした国際規制の議論も進むだろう。

【図1】暗号資産を巡る事件と相場、規制強化の動き

(出所)Glassnodeよりマネックス証券作成

これら規制強化の動きは、短期的には暗号資産にとってネガティブかもしれないが、中長期的には暗号資産の発展を期待する上で必要不可欠なものである。コインベースが発表した機関投資家向けリポートでは、暗号資産投資への懸念点として「相場操縦リスク」と「ボラティリティー」を上回って「不確かな規制環境」が一番に挙げられている。つまり、今は関心が薄れているが、規制が明確になれば機関投資家が暗号資産投資を再び検討する可能性があるということだ。規制整備によって大手金融機関による暗号資産関連事業への参入も進み、機関投資家が暗号資産に投資しやすい環境も整えられるだろう。

「分散的な暗号資産」は発展

金融市場における暗号資産の勢いが落ち込む一方で、「Web3(ウェブスリー)」という言葉に代表される分散的な暗号資産の発展は加速すると思われる。Web3はブロックチェーンを活用した次世代の分散型インターネットとして注目されており、日本でも政府の成長戦略の一つとしてWeb3の環境整備が掲げられている。暗号資産は、Web3時代における価値の媒介手段として存在し、あらゆるデジタル資産の取引を実現する。なかでもイーサリアムはWeb3を支える基盤技術としての活用が期待されており、Web3の発展と共に暗号資産業界も拡大することが予想される。

今あるWeb3のキラーコンテンツとしては、DeFiが存在している。FTXグループ破綻の原因が「社内ガバナンスの欠如」という取引所リスクそのものにあったため、暗号資産業界の一部では、従来の金融と比べてDeFiの優位性を主張する声も多い。プログラムに従って稼働するDeFiは、管理者の都合で取引が制限されることも資産を失うこともなく、ブロックチェーン上で取引の透明性も確保されているからだ。こうしたメリットから、事件後にはDEX(分散型取引所)の利用が増えて取引高が急増した。また、「暗号資産を自身で管理したい」というニーズから、自己管理型ウォレット、とりわけ物理端末にデータを格納する「ハードウエアウォレット」を用意する投資家も増えた。

DeFiが従来の金融にはない利便性を備えているのは確かだが、現状は人為的なコードのバグなどによる不正流出事件が絶えない。コード監査などによってセキュリティーの改善が進んでいるが、今後もDeFi特有のリスクとして意識される。また、DeFiは分散的とはいっても金融である以上、規制を完全に免れることは難しい。金融市場で重視されるマネーロンダリング対策や本人確認といった基本的なルールは、第三者による検証をはさむなど、何かしらの形でDeFiにも適用されるだろう。最近では取引所や決済アプリを介してDeFiを利用できる環境も整いつつあり、DeFiへのアクセシビリティーも改善されている。

何より、Web3普及のためには、個人や一般企業の取引でも暗号資産が使われるようにならなければならない。これまでは暗号資産の決済網と法定通貨の決済網に大きな壁が存在したため、「暗号資産を支持する者同士でしか取引が成立しない」という問題があった。特に、Web3企業では多くのやりとりが暗号資産で行われるのに対し、一般企業は当然のことながら法定通貨でやりとりされるため、Web3企業と一般企業の間には取引の障壁が存在した。しかし、最近では取引者の間に立って暗号資産と法定通貨を自動で交換する決済サービスや、暗号資産と法定通貨を合わせて資産管理できるサービスも増えている。

このような暗号資産の利用環境の広がりによって、Web3が経済活動の一部に組み込まれるようになれば、暗号資産は単なる投機対象としての立場から脱却することができるだろう。

23年のテーマはステーブルコイン、その次は?

今回の暗号資産ブームでは、ステーブルコインの時価総額が急増した。この背景には、コロナ禍に対応するための大規模な金融緩和があるが、それ以上にステーブルコインを活用する場所としてDeFiが発展したことが大きい。今やステーブルコインは、暗号資産業界における基軸通貨として使われている。それだけではなく、銀行に法定通貨を預けていても金利が1%もつかないなか、ステーブルコインを預けることで数%もの金利が得られるサービスがDeFiを中心に数多く誕生している。リスクオフの状況では逃避資産としての役割も大きく、2022年に暗号資産が下落相場入りしてからは、ステーブルコインのドミナンス(暗号資産市場全体に占める時価総額の割合)も右肩上がりに上昇している(図2)。

【図2】BTC(ビットコイン)、ETH(イーサリアム)、ステーブルコインのドミナンス推移

これまで日本ではステーブルコインの取り扱いがなかったために、海外のようなステーブルコインの取引環境が整っていなかった。しかし資金決済法の改正によって、2023年中に、現行制度で認められている日本の銀行や資金移動業者に加え、信託会社が法定通貨の裏付けを持たせた「担保型(デジタルマネー類似型)ステーブルコイン」を発行できるようになる。また、これと合わせて金融庁は海外に流通しているステーブルコインについても国内での取り扱いを認める方針を打ち出している。日本の取引所でステーブルコインが上場することはほぼ確実であり、これに付随して国内ではステーブルコインに関連した金融サービスも作られるだろう。

そして次にステーブルコインなどの利用先として期待されるテーマが「ブロックチェーンゲーム」である。2022年におけるWeb3企業の資金調達状況を振り返ると、調達額と企業数いずれも「ブロックチェーンゲーム」が第1位となっている(図3、4)。コインチェック事件が起きた18年から19年にかけては、20年以降のブームとなったDeFiプロジェクトや機関投資家向け事業者が主に調達しており、今回もおそらく直近で調達額の大きいアニモカブランズなどのゲーム開発企業が数年後に花開き、ブロックチェーンゲームの一大ブームが起こることが予想される。これに関連して、第二次NFT(Non-Fungible Token:非代替性トークン)ブームが起こる可能性もあるだろう。

【図3】Web3関連のカテゴリー別資金調達額(2022年)

【図4】Web3関連のカテゴリー別資金調達企業数(2022年)

次のブームが起こる時期としては2024年を予想している。23年前半は各国におけるインフレと利上げが継続するとの見通しが強いが、後半から24年にかけてはインフレの収束と利下げへの転換が意識されて相場も上向くと思われる。上述したように、その頃には米国における暗号資産規制についてもある程度の方向性が定まっているだろう。24年前半には4回目となるビットコインの半減期(供給量を半減させる時期。需給のタイト化が起きる)も予定されている。「23年は氷河期」とすらいわれる中で我慢の年になるかもしれないが、24年にはいろいろな条件が合わさって暗号資産業界に新しい春が訪れることを期待したい。

写真:ロイター/アフロ