2021.09.29

対談

ゲスト

井上智洋(駒澤大学経済学部准教授)慶應義塾大学環境情報学部卒業。早稲田大学大学院経済学研究科博士課程単位取得退学。2015年4月から現職。博士(経済学)。専門はマクロ経済学、貨幣経済理論、成長理論。主な著書に『人工知能と経済の未来』『ヘリコプターマネー』『人工超知能』『AI時代の新・ベーシックインカム論』などがある。

聞き手

白井一成(株式会社実業之日本社社主、社会福祉法人善光会創設者、事業家・投資家)

白井:日本政府は、香港の人権問題が起こったことで、金融業の日本への誘致を活発化していますが、金融資本の誘致以上に、頭脳輸入を進めたほうがよいということですね。

井上:そうです。優秀な頭脳を入れることが一番大事だと思います。

白井:頭脳とか、データとか、顧客アクセスとか、そういった第3次、第4次産業革命的な無形資産の価値が、他の資産に比べて上がっていくというイメージでしょうか。

井上:頭脳の持つ価値は上がります。ただ、資本とか資産がお金を生み出す構図は変わらないか、もしかしたら、もっと強くなる可能性があります。

トマ・ピケティというフランスの経済学者が、「労働分配率」(労働者の取り分の割合)と「資本分配率」(資本家の取り分の割合)では、資本分配率の方が近年は高まっていると言って脚光を浴びました。資本家が得られる不労所得が労働者の労働所得よりも大きく、労働者はどんなに働いても報酬が伸びていかない時代になっていると論じています。

では、この資本はどこに向かっているのか。例えば、GAFAMのような会社の株式の購入資金とかですよね。良い投資先、これから伸びるぞという企業を見抜く目があれば、そこに投資して儲けることができるので、資産はあったほうがいいと思います。

整理しますと、資本とか資産の価値は下落しない。対して、労働力の比重は下がる、あるいは、その価値はかなり落ちていくのではと思います。

多くの人が低賃金の肉体労働しかさせてもらえないような時代に、今後も労働力は必要とされるにしても、労働力を単に持っています、元気で働けます、みたいなことだけだったら低賃金のままになってしまう。

頭脳の価値が上がった分、何が下がったのかと問われれば、私は「労働力」の価値だと思います。

白井:頭脳に一番価値があり、その次に資本、価値が急速にしぼんでいくのが労働であり、加えて資本が資本を生む富の自己増殖は、拡大基調にあるということですね。第二次産業革命が、資本による設備投資と労働が成長ドライバーであった時代と隔世の感があります。確かに、GAFAの株価は凄まじいですし、第2次産業革命的な企業の株価はそれに比べると上がりにくい印象があります。

井上:そうですね。

ちょっとつけ加えますと、単に資産があって銀行に預けているというだけではお金は増えません。どこに投資したらいいかという頭脳それと資産との組み合わせによって大きく儲けられる時代です。

白井:このように経済そのものが変化していくのであれば、GDPという今までの指標で評価し続けて良いのでしょうか。

井上:GDPは参照できる経済指標の1つでしかないです。

例えば、私たちが日常でインターネットを利用している時間、ユーチューブを利用している時間、フェイスブックを利用している時間という「時間」に基づいて、対象サービスの価値を推計したとすれば、ものすごい付加価値額であるのに、それらはGDPに換算されません。換算できたらそれで豊かさを図れるかというと、そうでもない。

よく言われていることですが、SNSを利用すると幸福度が下がるとかという話があって、人々の豊かさとか、幸福といったことを測るにはいくつか指標が必要です。

消費者余剰で計算したほうがいいという意見もあります。

ただ、国と国の経済規模を消費者余剰でランキングしても結果はあまり変わらない可能性もあります。これは、国同士の比較というよりは、技術の進歩によって消費者余剰がすごくふえているのに、そこがGDPには換算されていないという統計上の課題です。

ただ、ケニアやルワンダのようなアフリカの国々が、野口悠紀雄先生がいうリープフロッグ的に日本を追い越したとしても、それらの国の経済規模をGDPだけで評価できるのかという問題もあります。発展途上国が急速にITによって発展している場合には、消費者余剰のような指標、GDPじゃない指標で見ないと、もしかしたら侮ってしまうかもしれない可能性があります。

あと、国の経済規模以外に、白井さんがおっしゃったような成長ポテンシャルをいかに評価するのか。中国がどれだけの発展性を秘めているのか。発展性を秘めている部分をGDPは考慮していません。ゆえに、GDPを補完する代替指標も併せて見る必要があると思います。

また。発展途上国と先進国ではかなり経済構造が違うと思います。例えば、発展途上国は貯蓄率が上がればそれだけ投資もふえて、それで経済が急速に成長できます。

開発独裁って何がいいかと言ったら、強制的にどんどん投資ができることです。政府主導がいいのかという問題はありますが、インフラとかを積極的に整備して、社会的に必要なものに投資していく。それによって生産性が高まり、経済が急速に成長します。

一方、日本のような先進国がデフレになりがちでインフレになりにくいのは、基本的には需要があまり伸びない傾向があるからで、何かこれから資本蓄積を急速に進めて、投資を増やしていかなきゃいけないという状況にもない。ある意味、経済が行き詰まるというか、需要が伸びていかない。

結局、投資の実需が不足しているがゆえに、信用創造が起きない。信用創造が起きないがゆえに、マネーストックが増えない。マネーストックが増えなければ、手持ちのお金がないので消費需要も増えない、という悪循環に陥ったのが日本です。私は「デッドロック」と表現していますが。こうした経済停滞の状態を脱するために、政府によって人為的にマネーストックを増やすような政策が日本には必要です。

ただ、日本と同じことを発展途上国に適用すればいいとは思いません。発展途上国では採択できない戦略というか、採るべきでない戦略の可能性が高いからです。

ただ、日本やアメリカのような物が有り余っている先進国では、ある程度、マネーによって景気を刺激することが重要だと思っています。

話題は変わりますが、今まで、景気を刺激するといった場合に、「オールド・ケインジアン」(古いケインズ主義)は、特に日本では政府による公共投資を主軸に考えていました。それに対して「ニュー・ケインジアン」(新しいケインズ主義)は、金融緩和を中心とした景気刺激策を提案しています。このどちらでもない第3のケインズ主義として、私は「現金給付」が効果的であると主張しています。簡単に言えば、家計に直接お金をばらまいて景気を良くするというわけです。おかしなことに見えるかもしれませんが、私は近年の日本の経済停滞を打破するにはこれしかないと思っています。

景気刺激策として、現金給付を主軸にすべきだという主張をした経済学者は世界的にもほとんどいないと思います。ただ、コロナをきっかけに、日本でもアメリカでも、経済学者や政治家の一部に気づき始めている人がいるという状況です。

ただ、発展途上国で同じことするのはよくないかもしれません。身の丈以上の消費を促すことになり、その分、投資がなされず、投資が進まないということは経済成長が鈍化するということになりかねません。

日本は今、ものすごく消費需要が脆弱になっていて、消費税率を8%から10%に引き上げただけで経済が劇的に冷え込んでしまいました。2019年10月に増税しましたけど、10月から12月にかけてというのはマイナス7.1%(年率換算)の落ち込みです。ものすごい落ち込みです。これだけ経済が打撃を受けるというのは、需要がかなり脆弱になっている証左に思います。

私の著書『現金給付の経済学』に書いたのですが、需要サイドから長期的な供給サイドに与える影響というのは大きくて、消費需要が伸びていかないとデフレマインドが蔓延し、経営者は果敢に投資しなくなるし、消費者は物を買おうという意欲が冷え込み、政府は政府で、お金を大事なことに使っていこうという気力も無くなります。

「ワクチン敗戦」と最近言われていますが、どうして日本でワクチンを開発できなかったのか。というか、圧倒的に開発が遅れているので、結局、諸外国にワクチンを頼まざるをえなくなったという悲劇です。

もう反省しても、反省しきれない思いです。この数ヵ月のワクチン注射の遅れが、数千人の人々を死に追いやっただけでなく、自粛生活を長引かせることによって数兆円という規模の経済的な損失を生み出した。

ワクチン開発のように、政府も必要なところに果敢にお金を出すことすら、今はできなくなっている状態で、ありとあらゆるところにデフレマインドが染みついています。

デフレマインドの反対語は、経済学の用語ではアニマルスピリットです。このアニマルスピリットをいかに取り戻すか。私は、緩やかなインフレ好況状態を10年ぐらい続けないと、もう心のリハビリができないと言っています。もちろん、個々の経営者の方には、いや、デフレマインドは俺には関係ない、俺は果敢に投資するという人がいれば、それはすばらしいことだと思います。しかし、マクロでは景気は冷え込んでいて、しかもコロナ危機下においてキャッシュフロー経営がさらに重視され、ますますお金を使わないという方向に向いてしまった。それゆえに、ますます需要が冷え込むという悪循環が起きていると思います。

白井:需要と供給の両サイドを刺激するという視点は重要ですね。

井上:ベーシックインカムの導入によって労働意欲が低下すると、供給が減ってしまって、需要と供給の関係でインフレ気味になると思います。もう一つは、ベーシックインカムによってみんながお金を持ってしまうので、たくさんお金を使って過剰消費に陥ってインフレ気味にという副作用も出てくると思っています。

要するに、ベーシックインカムによる副作用は、「消費需要をふやす」「労働供給を減らす」という、いずれもインフレをもたらす形であらわれます。

逆に言えば、過度なインフレにならない程度にベーシックインカムの給付額を抑えるべきだとも考えられます。私は、月に7万を当面の給付水準とすべきと思っていますが、いきなり7万円を配るのではなく、月に1万円ずつ配るのを1年目はやります。2年目は2万円ずつ、3年目は3万円ずつといって、様子を見ながら給付するべきです。

当然、皆さんが労働意欲をなくして仕事をしなくなるという心配は払拭する必要がありますので、もし、給付金が5万円ぐらいで、インフレ率が上がってきたとすれば、その水準を5万円でおさめるべきか、4万円に減らすべきかもしれないというふうにコントロールします。多分、私は、5~6万くらいでは国民の多くは会社を辞めないと思っています。

現金給付は過度なインフレにならない程度に抑えるべきです。仕事を辞めてしまう人がいても構わなくて、就業者全体の0.5%とか1%ぐらいの人が辞める分には、私は別にいいかなと思っていますが、仕事を辞める人が毎年増えていくとか、辞める人が人口の3%も4%もいるとなると、それはよろしくないと思っています。

【編集後記】 井上智洋氏との対談を終えて

文:白井一成

5年ほど前、私は井上先生のご著書『人工知能と経済の未来』を拝読し、衝撃を受けました。

人工知能などの第四次産業革命の社会インパクトを論じた数多くの書籍がすでに出版されていましたが、断片的な分析がほとんどでした。しかし、先生の著書は、第1次産業革命から始まった技術革新が経済構造をどのように変化させてきたのかを踏まえた上で、人工知能の技術動向を冷静に分析し、今後社会がどのように変わっていくのかを、丁寧に議論を積み重ねていました。先生の幅広い知識と柔軟な発想、学際的アプローチには非常に驚かされましたが、IT企業への勤務経験がおありだと知り、納得したことを覚えています。ビジネスの経験からのフィードバックは、学問の既成概念を突き破る原動力になるのだと思います。なお、この著書が出版されてから程なくして、井上先生にお目にかかる機会があり、それから親しくお付き合いさせていただいています。

今回の対談では、僭越ながら両者の議論がお互いに刺激し合う創発的な場になったのではと感じています。先生には多くの時間を議論に割いていただいたのですが、この対談シリーズでは論点を絞り込みざるを得なかったので、未採用部分については、別の機会に紹介できればと考えています。

また、対談を通じて、技術革新と資本市場、および国富形成の関係について私の認識がより明確になりましたので、ここに記しておきたいと思います。

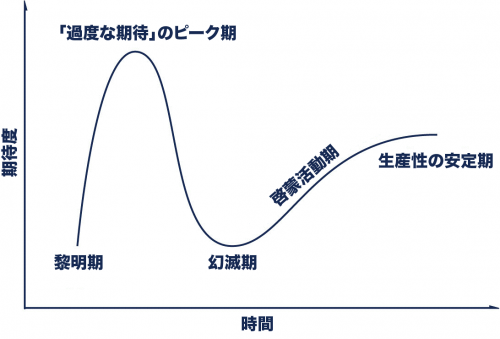

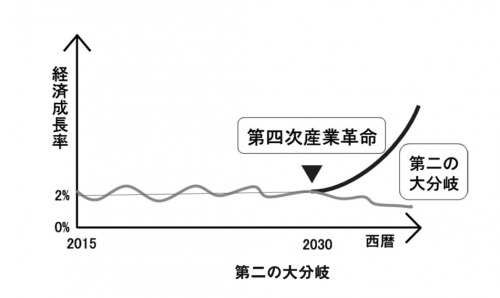

井上先生は、あるWeb記事の中で「第四次産業革命の技術である人工知能は、IoTやブロックチェーンと共に、2019年にハイプ・サイクルの幻滅期に入った」と論じられています。ハイプ・サイクルとは、新技術が登場することで、「過度な期待」による興奮や誇張によって一時的な盛り上がりを経て、「幻滅期」と呼ばれる失望へと代わり、その後、生き残った技術だけが再度ゆっくりと普及するというサイクルを表したものです。

図表1

(出所:https://web.sekaishisosha.jp/posts/2805)

井上先生は、ポール・クルーグマンの「インターネットが経済に与える影響がFAX並みであることが、2005年までに明らかになるだろう」という2000年の発言を紹介しています。実際に、2001年にインターネットバブルが崩壊し、インターネットに対する期待は急速に下落しましたが、その後の発展は皆さん御存知の通りです。

これは重要な示唆です。技術革新の萌芽に対して、先入観や既存の常識の延長線上で捉えるのではなく、それは、どのような社会変革を引き起こすのか、どのようにビジネスを変化させるのか、今ハイプ・サイクルのどこにいるのか、市場規模をどのくらい拡大させるのか、など冷静かつ多角的な分析が必要です。また、その参加者は、未来のシナリオがどのくらいの振れ幅なのかを想定しつつ、どの時点でどのように参入すべきかを検討し、参入後は、環境変化に応じて柔軟に意思決定を変更できる組織体制が求められます。

藤野英人氏(レオス・キャピタルワークス株式会社代表取締役会長兼社長)が私との対談で指摘しているように、当初時点での企業価値は、すべての将来収益を織り込み極めて高い評価となりますが、その後は大きく下落することが多く、激しいボラティリティを伴います。これは、ハイプ・サイクルの投影でありますが、このような動きはジョージ・ソロスが提唱した再帰性理論で説明されています。人間は現実のすべてを知ることが出来ないので、間違えた認識のもと行動(投資の場合は購入か売却)を行い、現実社会(対象の時価総額)を変え、それを認知した人間が再度行動を行うという自己参照ループが働きます。正のループはバブル生成であり、負のループはバブル崩壊となるので、価格は常に本来の価値を中心に大きく上下するということになります。

このように技術革新は、投資家の資産形成と表裏一体である一方で、冷静に本来の価値を見極める能力が富を形成するのだと思います。インターネット革命の社会インパクトは巨大であり、成功した起業家や投資家は莫大な富を形成しました。第4次産業革命は、それ以上の社会インパクトがあると思われます。今までの秩序を根底から覆す巨大な変化であるため、富についてもダイナミックな移転が起こると思われます。

そこで、第四次産業革命の技術であるブロックチェーンを例として、技術革新と富について、どのように向き合うべきかを考察したいと思います。

2021年7月に中国のデジタル人民元のホワイトペーパーの発表がなされ、スマートコントラクトの機能を追加することが明らかにされましたが、これは「国家主導で通貨と経済がブロックチェーンを介してシームレスに連動する世の中に移行する」という大きな第一歩を踏み出したと言えます。

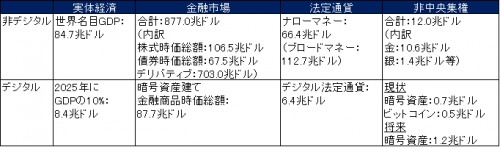

2015年に世界経済フォーラムが発表した「Deep Shift: Technology Tipping Points and Societal Impact」には、2025年までに世界のGDPの10%がブロックチェーンに基づくというという予測が示されており、ブロックチェーン経済の発展によるデジタル資産(ブロックチェーンに基づくトークン形式)市場規模が試算されております。これをもとに、2025年のデジタル資産の市場規模を推計してみました(図表2)。

2020年末現在の84.7兆ドルの世界GDPと、金融市場が877.0兆ドル、中央銀行の法定通貨であるナローマネーが66.4兆ドル、非中央集権的で通貨に近い性質を有する金(ゴールド)などとの比率を、2025年のブロックチェーン経済8.4兆ドルをもとに、それぞれブロックチェーンにおける金融市場を求めています。なお、デジタル金融市場やデジタル非中央集権資産市場は、市場で取引される資産数が増えることによる市場拡大と、資本市場的性格による個別の資産の価格高騰によっての市場拡大の、2つの要素によって市場の規模が形成されると考えられます。ビットコインは、ブロックチェーン時代のゴールドとして、将来の値上がりを期待して投資されているのは、このような理由です。

前述のように、急拡大する市場に根ざした企業の価値は、将来利益をすべて先取りして評価されます。その顕著な例として、コインベースグローバルが挙げられます。アメリカの暗号資産交換業者であり、2021年4月にナスダックに上場し、初値ベースで、時価総額は8兆円(希薄化考慮後は10兆円)を上回りました。設立10年にも満たない企業が並み居る巨大金融機関の時価総額を超えたことは、時代を象徴する出来事だったと言えます。暗号資産相場が活況ということもありましたが、第1四半期利益は18億ドルと、既にその時価総額を正当化しつつあります。

なお、コインベースの上場は、サイズ的に既存の資本市場が選ばれたのだと思いますが、数億ドル単位の資金調達であれば、現在のデジタル金融市場でも資金調達が可能となっています。デジタル金融市場の成熟とともに、コインベースのような巨大企業でも、創業時のシードマネー調達から上場などの財務活動のすべてを、デジタル上で完結させる世界が近いうちに実現するでしょう。

2021年2月には、未上場の米大手暗号資産交換業者のクラーケンが100億ドルの企業価値で投資家から資金調達を行うと報じられました。また、2021年7月には、香港の未上場暗号資産交換業者のFTXの事業価値が180億ドルであると評価され、9億ドルの資本調達を発表しました。このように海外の暗号資産交換業者の巨額の時価総額が矢継ぎ早に報じられる一方、日本の暗号資産交換業者の企業価値に対する積極的な評価はあまり耳にしません。米国と日本のGDP比である4対1から考えると、日本の交換業者の企業価値は数千億円前後で評価されてもおかしくないはずですが、実際には1,2桁少ない状況だと思います。この原因は、日本の暗号資産市場の成長が抑制されており、企業の成長が十分に描けないため、日本の暗号資産交換業の企業価値が安く放置されているということだと思います。

図表2

このように、新たな技術が誕生し、実需が徐々に生まれるに従って、その技術を裏付けにした資産価格が高騰するため、その市場の起業家や投資家は巨額の資産を形成する一方、世界の富の総量比で考えると、既存の富裕層の富が相対的に減少すると言えます。

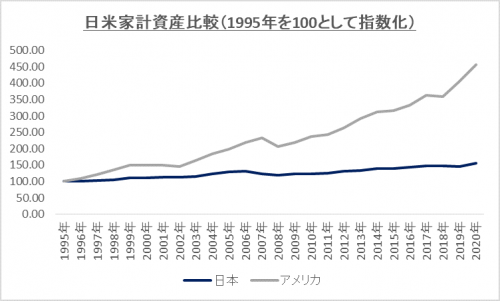

この産業の興隆と衰亡による富の移転は、ここ数十年のアメリカと日本の家計資産を図表3のように比較すると、非常に顕著に表れます。第3次産業革命を積極的に事業化したシリコンバレーの起業家や投資家と、保守的に銀行預金をしていた日本人との投資行動の差が、富の移転を作り出したということです。2021年7月のフィデリティ・デジタル・アセットの調査では、世界の機関投資家の71%が将来的にデジタル資産への投資を計画しており、デジタル資産に関心のある機関投資家の90%が2026年までに投資をすると答えています。デジタル資産への投資においても、日本は諸外国から劣後する可能性がでてきています。

図表3

井上先生は、『人工知能と経済の未来』で次のように論じています。

「第1次産業革命ではGPT(汎用目的技術:あらゆる産業に影響を及ぼし、また補完的な発明を連鎖的に生じさせる技術)である蒸気機関などを導入し、生産を機械化した欧米諸国は上昇路線に乗り、そうでない国々は停滞路線に取り残されました。それと同様に、第4次産業革命でも、人工知能などのGPTをいち早く導入した国々が、導入を遅れた国々を大きく引き離すことになります」

第2次産業革命時の競争優位は労働力と工場設備投資のための資本でしたが、現在進行中の第4次産業革命では頭脳が富を生む源泉となります。このような未来の到来に備え、日本が上昇路線側にいることができるかどうかは、頭脳をどのように増大させ、新たな産業をどのように生むのか、資本市場をどのように活性化させるのかにかかっています。

ウォルト・ディズニーの「現状維持では後退するばかりである」という言葉が言い得て妙ですが、日本の将来の国富形成を展望するなら、現状維持ではなく、大胆な戦略変更が不可欠です。今回の対談でのアメリカの議論のように、世界中から頭脳をかき集めることも真剣に検討すべきだと思います。

図表4

加えて、野口悠紀雄先生(一橋大学名誉教授)は、私との対談のなかで、日本の産業モデルを高度サービス産業や水平分業型製造業への転換を行うのは容易でなく、他国から投資を引きつけるだけの産業があるのか、日本への投資が増えていくのかという懸念を示されています。現在の日本の経常収支は黒字を維持していますが、今後、産業競争力の低下により債権取り崩し国に移行する可能性が高くなっております。また、食糧やエネルギーの輸入に対して、2020年度では1,673億ドルを必要としており、日本は恒常的なドル依存であることが分かります。井上先生が指摘するように、世界最大のアメリカ国債の保有を誇る日本は、すぐさま危機に陥る可能性は少ないものの、徐々に国富を消耗していく可能性はあります。

2018年度の日本の対内直接投資のGDP比は5.6%であり、アメリカの41.2%、イギリスの85.1%、ドイツの45.6%、韓国の13.8%などの諸外国に比べ極めて低く、これは海外から日本への投資環境の構造的欠陥を示していると思われます。しかし、見方を変えれば投資余地があると解釈することもできるため、投資環境の整備を進めることで対内直接投資が拡大する可能性があります。

このような背景から、近年の日本政府は海外ファンドの誘致を進めているのだと思いますが、海外からの資金を海外に再投資したり、逃げ足の早い日本の証券投資ではなく、海外資金を日本国内へ直接投資を行う事業体を誘致し、次世代産業を振興させ、国内の消費や雇用の促進を促す必要があります。

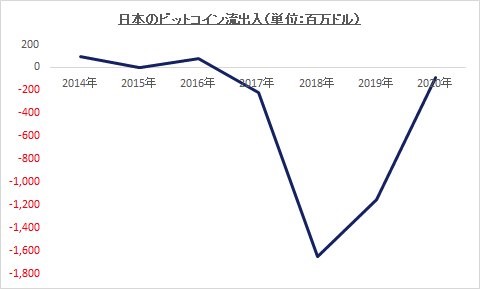

また、同時にデジタル資産の流出入においても、検討を進めておく必要があると考えています。上で試算したように、デジタル資産の市場規模は大きくなるにつれ、国際的な資本移動もデジタル資産の使用比率が高まるはずです。デジタル資産は、その技術特性によって、一瞬で巨額の資本移動が可能です。ビットコインは、現時点において最も時価総額が大きい暗号資産の代表銘柄(暗号資産の時価総額1.5兆ドルのうちビットコインは72百億ドル、 2021年7月26日時点)であり、また海外送金に使われるメジャーな暗号資産であるため、ビットコインの流出入は暗号資産の国際間異動と近似していると思われます。

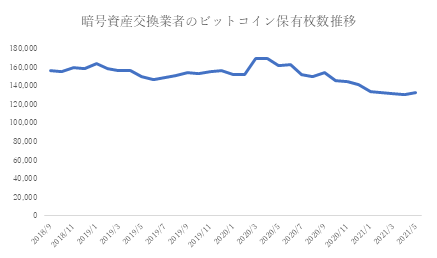

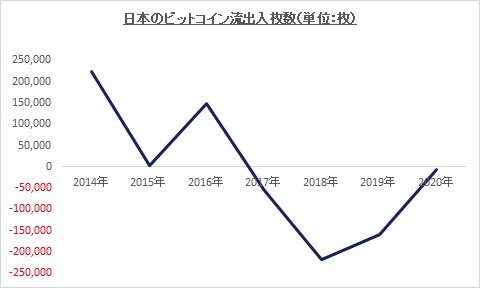

日本暗号資産取引業協会(JVCEA)の統計によると、図表5に示した通り、日本の暗号資産交換業のビットコイン保有枚数は逓減しており、直近1年間では数百億円相当が流失していることになります。また、81カ国の626暗号資産交換所のデータを扱うCrstal Blockchainの集計をもとに、図表6、図表7では日本の暗号資産交換所からのビットコイン流出入を時系列で示していますが、2017年以降流失が続いていることがわかります。この大きな要因は、海外の無数に存在する投資機会に比べ日本国内の投資対象不足が指摘されるなか、日本の交換業者は原則的に海外居住者の口座開設と暗号資産の受け入れを行っていない一方で、日本居住者は自由に海外へ投資できるという、投資機会の不均衡と流出入のポリシーの問題だと考えています。

また、これらの統計には、個人のウォレットや分散型取引所(DEX)などの数字が含まれていませんので正確ではありませんが、ブロックチェーン分野でも日本には魅力がなく、その改善する意志も無いということだけは確かなようです。このままでは、前述のように将来的にブロックチェーン経済が拡大し、アマゾンコインなどのステーブルコインや法定デジタル通貨などのビットコインより使い勝手が良いものが普及すれば、日本の富がデジタル資産に姿を変えて急速に流失する可能性があると思われます。

デジタル資産以外の資産でも言えることですが、本来は日本国内のリスク資産を、海外の人に高値で買ってもらい、対価としてドルなどの安定した資産を受け取ることが大事です。新たな産業を作り、それをレバレッジのかかった金融商品に変え、どんどんと他人に買ってもらうサイクルが、富の増大に繋がるのです。藤野英人氏との対談の編集後記で述べたように、アメリカの家計資産増大のドライバーは、海外からの資金流入にありました。資本流入を加速させることは、ドルの確保や国内産業の活性化だけでなく、国富の増大にも繋がるのです。

図表5

図表6

図表7