2022.03.11

対談

ゲスト

若林秀樹

東京理科大学大学院経営学研究科教授 専攻長

総合研究院 技術経営金融工学社会実装研究部門 部門長

昭和59年東京大学工学部精密機械工学科卒業。昭和61年東京大学大学院工学系研究科精密工学専攻修了。同年(株)野村総合研究所入社、主任研究員。欧州系証券会社シニアアナリスト、(株)JPモルガン証券で日本株部門を立上げ、マネージングディレクター株式調査部長、(株)みずほ証券でもヘッドオブリサーチ・チーフアナリストを歴任。日経新聞等の人気アナリストランキングで電機部門1位5回など。平成17年に、日本株投資運用会社のヘッジファンドを共同設立、最高運用責任者、代表取締役、10年の運用者としての実績は年率9.4%、シャープレシオ0.9、ソルチノレシオ2.1。この間、東京理科大学大学院非常勤講師(平成19~21年)、一般社団法人旧半導体産業研究所諮問委員など。平成26年(株)サークルクロスコーポレーション設立、代表取締役。平成29年より現職。著書に『経営重心』(単著・幻冬舎)、『日本の電機産業はこうやって甦る』(単著・洋泉社)、『日本の電機産業に未来はあるのか』(単著・洋泉社)、『ヘッジファンドの真実』(単著・洋泉社)など。

聞き手

白井一成(株式会社実業之日本社社主、社会福祉法人善光会創設者、事業家・投資家)

かつて半導体分野で世界を席巻した日本だが、この20年を経てその立場は危うくなってきた。半導体業界において日本は今後どうなっていくのだろうか?<大企業でサラリーマンなんてカッコ悪い…「仕事ごっこ」をする親を見て育った「若者の冷静な感覚」(若林秀樹氏との対談:地経学時代の日本の針路)(9-5)>に引き続き、事業成長におけるM&Aの重要性と米国の会計基準が何に影響を及ぼしているのかについて、半導体・電機分野など技術経営の第一人者である東京理科大学大学院経営学研究科(MOT)の若林秀樹教授にお話を伺った。

アメリカ半導体はM&Aによって躍進

白井: 先生は「M&Aが大きく貢献し、アメリカ企業が半導体業界の中でシェアを高めていった」と指摘されていますが、その点について詳しくお聞かせいただきたいと思います。

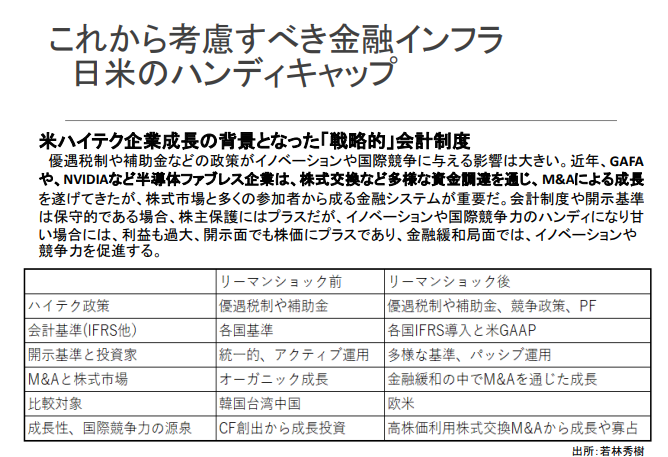

若林:M&Aが事業規模の拡大に大きな影響を及ぼすようになったのは、リーマンショックの後です。今の時代、社内の研究所が発明をしてそれが新しい事業に成長することを待つよりも、M&Aによって規模拡大を行うほうが非常に効率的だと言えます。例えば、M&Aが上手いのは、日本電産で、祖業で成長してきたHDD向けなど精密小型モーターの売上3割弱を除けば、98〜99年の芝浦や東芝からの家電や産業モーターの譲渡をはじめ、ほとんどがM&Aとその後のシナジーによるものです。半導体メーカーのルネサスエレクトロニクスも近年では売上の半分近くがM&Aであり、海外のファブレス企業においては特に、M&Aが事業拡大において大きな鍵を握っているのです。

アメリカでは以前から株式交換というM&A手法が盛んに行われています。この手法は、売り手企業の全株式を買い手企業の株式と交換し、2つの既存の会社を一度に完全親子会社の関係にすることでM&Aを可能にするものです。しかし、買収後に業績が悪化するなど被買収企業の利益が想定より少なかった場合には、次の2つの問題が顕在化します。一つ目は、買収のための新株発行で、シェアが希薄化していた買収企業の株価が下落することにより、既存株主の価値が減少することです。二つ目は、買収額を適正な価格に修正することによって、買収企業にのれんの減損が生じるということです。のれんの減損とは、当初見込まれていた無形資産の価値(のれん)を下方修正することです。このような問題が起きる可能性はあるものの、費用がかからない株式交換という手法は、広く行われてきました。

「GAAP」よりも「Non-GAAP」が重要視

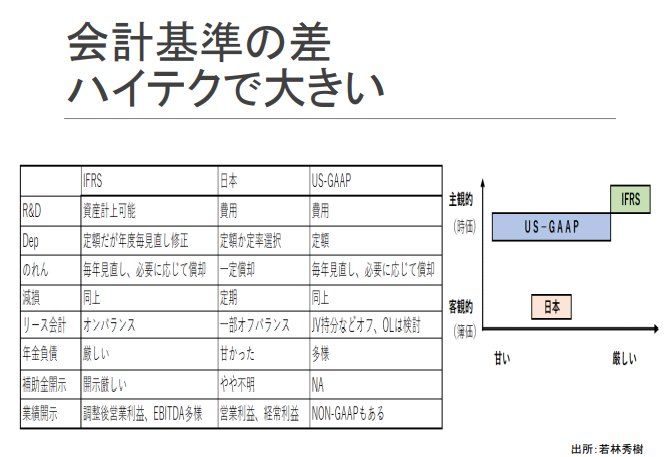

若林:もう少し具体的に言うと、会計基準は国によって違っており、日本ではIFRS(国際財務報告基準)が採用されています。IFRSは、IASBと呼ばれる国際会計基準審議会が世界共通の会計基準を目指して作成されたもので、「原則主義」や「貸借対照表重視」といった特徴があります。

これに対して、アメリカには「GAAP(ギャープ*色々な読み方あり)」と「Non-GAAP(ノン・ギャープ)」という会計基準があります。「GAAP」とは、「米国会計基準」と呼ばれるアメリカで採られている明確な監査に基づく正式な会計基準のことで、「Non-GAAP」とは、GAAP値から一時的な損益などを除いた基調の数値を表す正式な会計基準に沿っていない利益額のことです。

株価は、さまざまな社会制度の影響を受けた会計上の利益よりも、実力のみによる利益によって動くため、株式市場では、「GAAP」よりも「Non-GAAP」が重要視されています。例えば、ある第一四半期の決算を考慮する際には、初めに必ず次の決算期のガイダンスを見ます。そして、今年度は営業利益率がこうだが、次は売上がプラス5%から10%程増えそうだなどと予測し、その中で、Non-GAAPから粗利率の予想を立て、それに基づいた株価形成がなされます。

GAAPで考慮されて、Non-GAAPでは考慮されないものには、在庫の評価損などの「リストラ費用」が挙げられます。初めはNon-GAAPの理想的な数字から「次の四半期の決算は売上が増え、利益率は40%から50%になるだろう」というような予想がなされ、それが株価に影響していくのですが、実際はやはりリストラ費用が入ることもあり利益率は40%から30%に下がる場合もあるでしょう。しかし、アナリストや機関投資家たちは、終わった決算よりも次の決算に注目するため、次も結局Non-GAAPの数字を注視します。すると、Non-GAAPを開示している会社と、GAAPしか開示していない会社を比較すると、株価に倍くらいの違いが生じてくることもあるのです。

現在、市場の平均的な値動きと連動することを目標とした「パッシブ運用」が多くなっている中で、Non-GAAPと、GAAPをそこまで細かく比較し、計算している人はほぼいないと思います。このようにして、マスコミもそれがNon-GAAPの粗利なのかGAAPのそれなのかは無視して、良く表示されている粗利を宣伝します。

株価はこのように形成されるので、GAAPしか開示していない企業にとっては損になります。例えば、上の例でいうと、GAAPで公開された時価総額が1兆円だった場合、Non-GAAPでは、開示の利益額が2倍であり、2兆円の値がつくのです。ここでM&Aをする場合、Non-GAAPで2兆円の時価総額の会社では、キャッシュフローの範囲内ならいいですが、より時価総額の大きい会社を買う場合には、借入金やファイナンスが必要です。アメリカで行われているような高株価を利用した株式交換ならば借金が不要ですが、そうでなければ新たに借入金が必要となり、バランスシート(貸借対照表)的にも差がつくことになると思います。これが、2012年以降、GAFAやエヌビディアが大きくなり、日本企業が大きくなれなかった最大の理由だと言えるでしょう。

近年M&Aを盛んに行っている日本の半導体メーカーのルネサスエレクトロニクスも、Non-GAAPの開示を始めています。しかし日本の多くの会社はまだGAAPやNon-GAAPを開示していません。日本の会計基準はこの点に戦略的に取り組まなければいけないと思います。

日本人は失敗すると国に頼ってしまう…

白井:日本は、1980年代のバブル期から、海外から不透明な会計を指摘され続け、この20~30年で会計がとても保守的になりました。加えて、1996年から2001年度にかけて行われた金融ビックバンによって、原則禁止から原則自由へ、事前裁量型から事後チェック型への転換をするはずが、複数の不祥事の発生により、今では完全に元通りになっています。失敗を許容しないと成功者も出にくいという少産少死の社会を、日本は続けているように感じます。

また、ご指摘の通り、アメリカでは、Non-GAAPの戦略的な会計が、結果として大きな時価総額として表れ、それがパワーとなっていくような流れができています。日本にも会計制度を変えて、アメリカに追随しようという動きはあるのでしょうか。

若林:はい。経産省と、証券、金融庁の一部は意見を共有し、規制を緩和する動きが出ています。ただ、日本人は、損をしたときに自分で解決するのではなく国に頼る傾向があります。そうなると当然、国は規制を強めざるを得なくなるので、国民次第の部分も大きいのではないかと感じています。

規制を強めすぎている日本

白井:アメリカは、上述されたような会計制度や企業の経営方針や戦略的な意図を持つ一方で、世界からお金を集め巨額資金を運用するファンドも擁しています。また、設立したばかりのベンチャー企業でも、世界市場を見据えた過大とも思える企業価値に基づいて日本では考えられないほどの巨額の資金調達を行っています。日本でこのようなエコシステムを実現する場合、会計以外で不足している部分とはなにが考えられるのでしょうか。

若林:金融政策に関して、アメリカのビッグ・テックGAFAを例にすると、GAFAはこれまで課税回避をしてきましたし、プラットフォーマー的には楽し過ぎているのではないかと感じます。アメリカは、プラットフォーマー規制をもう少し強化し、GAFAに税金を納めさせ、やり過ぎの黙認をやめるべきです。

一方で、今のアメリカのような資本主義を日本に当てはめれば良いかと言えばそれも違って、日本はもう少しアメリカ寄りになったほうが良く、これはバランスの問題です。つまり、アメリカは空箱上場(SPAC: Special Purpose Acquisition Companyによる裏口上場)などもそうですが、規制を緩めすぎています。逆に日本は保守的過ぎるため、もう少し緩めてみても良いということです。

また、金融政策以外の政策で言うと、競争政策でいかにイノベーションを起こすかだと思います。例えば、新幹線は、かつての国鉄(日本国有鉄道)が研究開発から社会実装まで一気通貫で行ったから実現しました。ですから、公益にかなうようなテクノロジーやその領域に対しては、時限立法的に期間を定めて、特許や競争法などの規制を緩めても良いのではないかと思います。ある程度テクノロジーができてしまえば、そこに民間企業に参入してもらった方がよいとは思いますが、一民間企業には取れるリスクに限りがあるので、そこから先は、ある程度国が行っていくべきかもしれません。

「GAFAに対抗できる」巨大プラットフォーマーを作るべき

若林:また、現在日本の法律下では、総務省が大手携帯キャリアにスマホ料金値下げを要求したように、ある民間企業の勢いが強まってくると監督官庁は独占禁止法などを持ち出して指導を行います。しかし、本当はそこで起こっているイノベーションにもっと投資して、少しは独占を許容しても良いのではないでしょうか。今、日本の目の前には、2030年までに6G、2050年までにはカーボンニュートラルの達成など、明らかな締切りがある研究開発があることを忘れてはいけません。

そして、それに関する法体系を見直し、より強いプラットフォーマーを作ることも必要です。例えばNTTでもJRでも良いのですが、とにかく日本に最も強いプラットフォーマーを作り、中国のファーウェイやアメリカのGAFAに対抗できるような企業を育成し、技術が成功するまで規制緩和を続けることも手だと思います。

白井:おっしゃる通り、アメリカではプラットフォーマーが巨大になり過ぎています。アメリカの議論がそのまま日本に横滑りして、日本政府が新しい資本主義を目指そうと言い出しましたが、本当にはてなマークですよね。これは新自由主義の否定だとも言われますが、そもそも日本は新自由主義にもなっていなかったのに、何を否定するのか甚だ疑問です。

そしてこれは、「第二次安倍政権の最低賃金の引き上げ要求」からの流れだと感じています。分配を高らかに謳うことで左翼政党の存在意義を薄めることになり、政権維持の方策のひとつになっているのです。本来は、分配の元になる国家競争力を高めることを議論すべきであるのに、このままではそれがなおざりになってしまうのではないかという不安が残ります。