2023.05.31

経済金融

脱炭素化に向けた競争が世界に広がっている。これまではEUが野心的な気候変動政策をリードし、国際的なルール形成を図ってきた。しかし、米国で2022年8月に「インフレ抑制法(IRA)」が成立、グリーンテクノロジーへの3690億ドルという巨額な補助金支援策の実施がゲームチェンジャーとなっている。本稿では、欧米間で激化するグリーン競争について、IRAのほか、欧州委員会提案の「グリーンディール産業計画」などを政策の背景を含めて紹介する。

ロシアによるウクライナ侵攻の長期化が見込まれるなか、戦争による欧州経済への悪影響も長引くことが予想されている。EUによる対ロシア制裁、特に石油・天然ガスの禁輸措置の影響から、欧州では2022年にエネルギー価格の上昇に拍車がかかり、インフレ率が高騰した。23年に入ると、エネルギーや工業品のインフレは一服したものの、サービスのインフレ率は依然として加速しており、欧州経済へのマイナスの影響は続いている(図1)。ECB(欧州中央銀行)は5月4日の理事会で主要政策金利を3.75%とし、0.25%の引き上げを決め、ラガルドECB総裁は理事会後の記者会見で追加利上げの実施を強く示唆している。

【図1】セクター別消費者物価指数(ユーロ圏、前年比)

欧州産業界にとって特に深刻なのは電力価格の高騰である。欧州では卸売電力価格は天然ガス価格に大きく影響を受けることから、ウクライナ危機を受けて大きく変動した。足元、5月初旬(1~7日)の卸売電力価格を比較すると、ドイツで125ドル/メガワット時 (MWh)、フランスで99ドル/MWhと、1年前と比べて半分以下の価格に低下しているが、米国の25ドル/MWhに比べると、高水準にとどまっている(図2)。在欧企業、特に、化学や鉄鋼、金属、ガラスなどの「エネルギー集約型企業」にとっては、国際競争力上、非常に不利な立場に立たされている状況にある。

【図2】 電力卸売価格の国際比較

欧州は産業空洞化の懸念

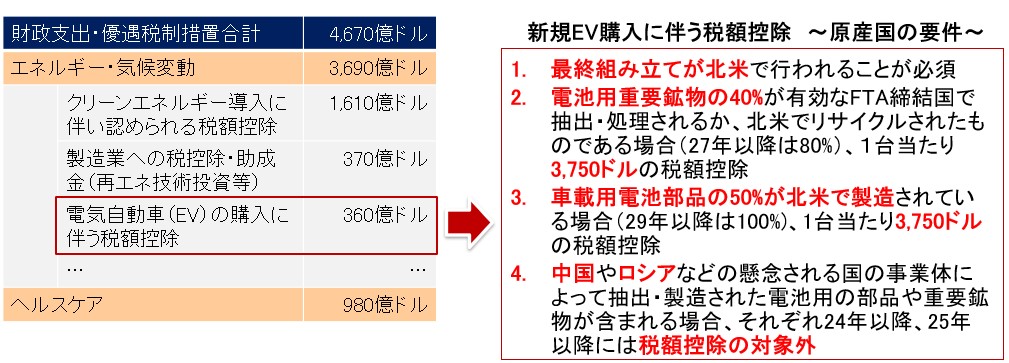

こうしたなか、米国で2022年8月に成立したIRA(インフレ抑制法)が在欧企業の苦境に拍車をかけている。IRAには、グリーンテクノロジーへの3690億ドルの補助金支援策が盛り込まれており、うち、新規EV(電気自動車)購入に伴う税額控除が360億ドルとなっている(図3)。

IRAの優遇措置はかなり排他的だ。税額控除の要件として、EVの最終組み立てが北米で行われることを必須とするほか、電池用重要鉱物にも原産国要件を含める。実際、最大の7500ドルの税額控除を受けられるEVは現在、独フォルクスワーゲン(VW)の多目的スポーツ車「ID.4」1車種を除き、米国ブランドに限られる。IRA成立を受けた2022年秋以降、米国での投資拡大や欧州での投資計画の中断を表明する欧米企業が相次いだことで、EUは強い懸念と危機感を抱いている。

【図3】「インフレ抑制法(IRA)」の概要

例えば、スウェーデンの新興企業ノースボルトは、ドイツ北部に電池工場を建設するか、北米工場を拡張するか、判断を先送りし、規制等の環境を踏まえて2023年中に決定する予定だ。さらに、独BMWは23年2月、メキシコでのEV生産を強化するために8億ユーロ投資することを発表、そのうち5億ユーロが電池投資としている。

また、翌3月には米テスラがメキシコにEV工場を建設することを発表したほか、VWがカナダ・オンタリオ州に北米初の電池工場を建設することを発表するなど、欧米自動車メーカーの動きが激しくなっている。特にBEV(バッテリー式電気自動車)化の進展に向けて、電池の域内生産の拡大を図るEUにとって、電池産業の投資流出の動きは大きな痛手となるため、警戒を強めている。

EUは「グリーンディール産業計画」で対抗

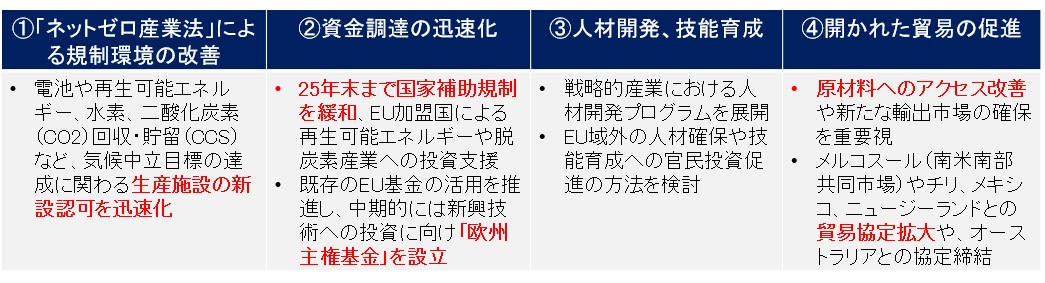

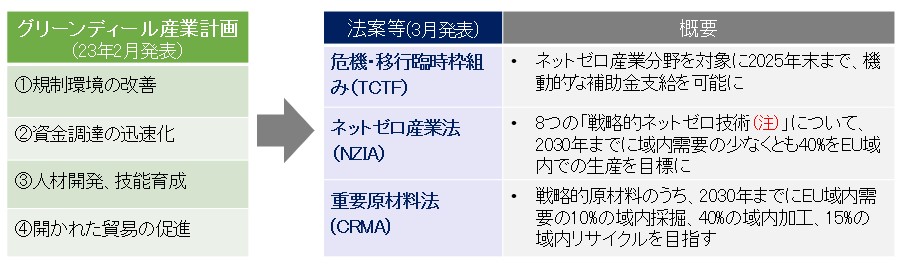

危機感を強めるEUの政策執行機関「欧州委員会」は2月1日、米IRAへの対抗策として「グリーンディール産業計画」を発表した。同計画は、(1)「ネットゼロ産業法(NZIA)」による規制環境の改善、(2)資金調達の迅速化、(3)人材開発、技能育成、(4)開かれた貿易の促進――の4本柱からなる(図4)。

【図4】「グリーンディール産業計画」の概要

(1)「規制環境の改善」について、欧州委員会は3月16日にNZIA法案を提案した。カーボンニュートラル目標の達成に関わる生産施設の新設認可の迅速化などを進め、投資環境を改善することで、8つの「戦略的ネットゼロ技術」について2030年までに域内需要の少なくとも40%をEU域内で生産することを目標として掲げている(図5)。

特に、これまでEUはCO2(二酸化炭素)の回収・貯留(CCS)に対して否定的、懐疑的な意見が多かったが、今回「戦略的ネットゼロ技術」に指定したことは、政策導入への大きな転換と見なすことができよう。同法案は今後、EU理事会と欧州議会において審議される。

【図5】 欧州委員会発表の「グリーンディール産業計画」、および各種法案等

(出所)欧州委員会より筆者作成

また、(2)「資金調達の迅速化」について、欧州委員会は3月9日に「危機・移行臨時枠組み(TCTF)」を新たに採択した。これは、ウクライナ危機直後の2022年3月より実施中の「危機臨時枠組み(TCF)」の期限を25年末まで延長するとともに、対象をネットゼロ(温室効果ガス排出量の実質ゼロ化)産業分野に拡大することで、機動的な補助金の支給を可能とする内容となっている。

さらに、(4)「開かれた貿易の促進」では、南米やアジア太平洋地域とのFTA(自由貿易協定)拡大を通じた原材料へのアクセス改善を重視する方針を示しており、EUは「重要原材料クラブ」の創設を提唱、国際的なアライアンス形成や囲い込みの動きを活発化させている。

「補助金競争」か「公平な競争」か

このように、欧米では保護主義的な産業政策が広がっており、気候変動政策を含め、補助金競争の幕開けといった様相を呈している。

自由市場主義を標榜するEUは、「公正な競争条件(Level Playing Field)」の確保を目標に、企業に対して罰則を含む野心的かつ複雑な規制やルールを課すことで気候変動政策を国際的にもリードしてきた。しかし、市場の近い米国がIRAによって巨額かつシンプルな補助金支援策を実施したことで、欧州は混乱している。ルカ・デメオ欧州自動車工業会会長(ルノーグループCEO)は「米国はIRAを通じてグリーン移行のために産業を刺激しているが、欧州のアプローチは産業を規制することだ」とEUの政策を批判している。

NZIA法案の発表に対して、欧州産業界からは「最初の一歩」として歓迎する声が聞かれるものの、IRAの資金支援に比べて物足りないとの意見も多い。一方、在ブラッセルのシンクタンクなどからは、「中国や米国などによる補助金競争に追随すべきではない」といった主張もあり、EUの葛藤が垣間見れる。

さらに、EUが27加盟国の「寄せ集め」であることによる課題も顕在化している。つまり、EUで国家補助規制を緩和しても、補助金を出す経済的余裕があるドイツやフランスといった大国の企業のみが資金を得ることにつながるため、域内市場の分断、地域開発の弱体化といった悪影響をもたらすとして、小国の多くは不公平な競争条件への懸念を示すなど、EUはジレンマを抱えている。

独政府は5月12日、スウェーデン・ノースボルト社が独北部に建設を計画するEV用電池工場に対し、国家補助を提供すると発表した。前述のEU「危機・移行臨時枠組み(TCTF)」によるもので、欧州委員会の認可を得る必要がある。米IRAを受けて北米工場の拡張を検討する同社に対し、ドイツは補助金により投資のつなぎ止めを積極化させている。

一方、フランスのマクロン大統領は同じ5月12日、仏北部ダンケルクでのギガファクトリープロジェクトを発表した。本プロジェクトで台湾・プロロジウム社は、EV用電池を製造する大規模工場を建設するため、2030年までに52億ユーロを投資し、26年末の稼働開始を目指すと発表している。

公式発表はされていないが、本プロジェクトもTCTFによる国家補助金の対象となっている模様であり、独仏を中心にネットゼロ技術への補助金支給の動きが既に進んでいる。また、仏政府は5月16日、グリーン分野への投資に対して年間5億ユーロの税額控除を創設することなどを盛り込んだ「グリーン産業法案」を閣議決定した。今後、仏議会において審議される予定である。

対中国を念頭に連携模索の動きも

ジレンマを抱えるEUだが、中国の台頭によって保護主義的な産業政策を強めざるを得ない側面もある。以前からEUは、中国における鉄鋼分野などでの産業補助金を「不公正な国家補助金」として問題視してきたが、太陽光パネルなどでも価格競争力のある中国製品がEU域内市場に大量に流入してきている。

さらに問題なのは、フォン・デア・ライエン欧州委員長が繰り返し指摘しているように、EVや電池などを含むネットゼロ技術に不可欠な重要原材料の生産や加工が中国に支配されている点である。重要原材料の「精錬・加工工程」における上位生産国のシェアを見ると、中国のシェアがリチウム・コバルトで50~70%、レアアースで90%と、かなり集中している(図6)。

【図6】重要鉱物の全精錬工程における上位生産国のシェア(2019年)

脱ロシア化、脱炭素化を進めるほど、中国依存を強めるというジレンマに陥るのを回避するため、欧州委員会は3月16日、「重要原材料法(CRMA)」案を発表した。

重要原材料のうち、とりわけ戦略的重要性が高く、生産の拡大が比較的難しい鉱物16種を戦略的原材料(SRM)に選定し、SRMのベンチマークとして、2030年までに「EU域内需要の10%の域内採掘」「40%の域内加工」「15%の域内リサイクル」を目指している。また、それぞれのSRMの第三国依存度を30年までに65%以下まで引き下げることを目標としている。そのために、許認可プロセスの簡略化などを盛り込んでいる。同法案は今後、EU理事会と欧州議会において審議される。

欧米の覇権争いから好機を見いだせ

しかし、EU単独で重要鉱物の供給制約や地理的偏在といった問題に対処することは不可能であり、前述のとおり「重要原材料クラブ」といった国際的なアライアンス形成なども活発化させている。

対中国という意味では、EUは他国との連携を強めており、EUは米国との間で重要鉱物に関する新たな貿易協定を結ぶべく協議を進めている。3月28日に日米間で重要鉱物サプライチェーン強化協定が署名されたように、EUはIRAのバッテリー用部品の原産国要件として、米国の認定を受けることをもくろんでいる。

欧米の産業政策を巡っては、排他的な要件を含むIRAなどで対立する軸もあれば、中国の存在感の高い重要鉱物の分野などで連携を模索する動きも見られる。日系企業は、このように複層的な動向を見せる国際情勢を注視することで、早期対応が可能となる。また、こうした保護主義の広がりというリスクに備え、国際的なサプライチェーンの見直しを検討する一方、補助金や税優遇のチャンスがないかなど、欧米ブロックへの入り込み方を検討することも重要になってこよう。

写真:ロイター/アフロ