2023.03.08

経済金融

前回は、短期金利に加え、長期金利(10年国債)を操作対象とするイールドカーブ・コントロール(YCC)を中心に、日本銀行の大規模緩和策の副作用を見てきた。日銀は当初2年程度で達成するとした「安定的2%」という目標をいまだ果たせず、コストプッシュ型のインフレの下、中小企業や家計が苦しむ構図となっている。

だが、日銀だけに責任を負わせるのはフェアではない。2012年12月に成立した第2次安倍晋三内閣の経済政策「アベノミクス」は、①大胆な金融政策、②機動的な財政出動、③民間投資を喚起する成長戦略――という「3本の矢」で成り立つとされた。

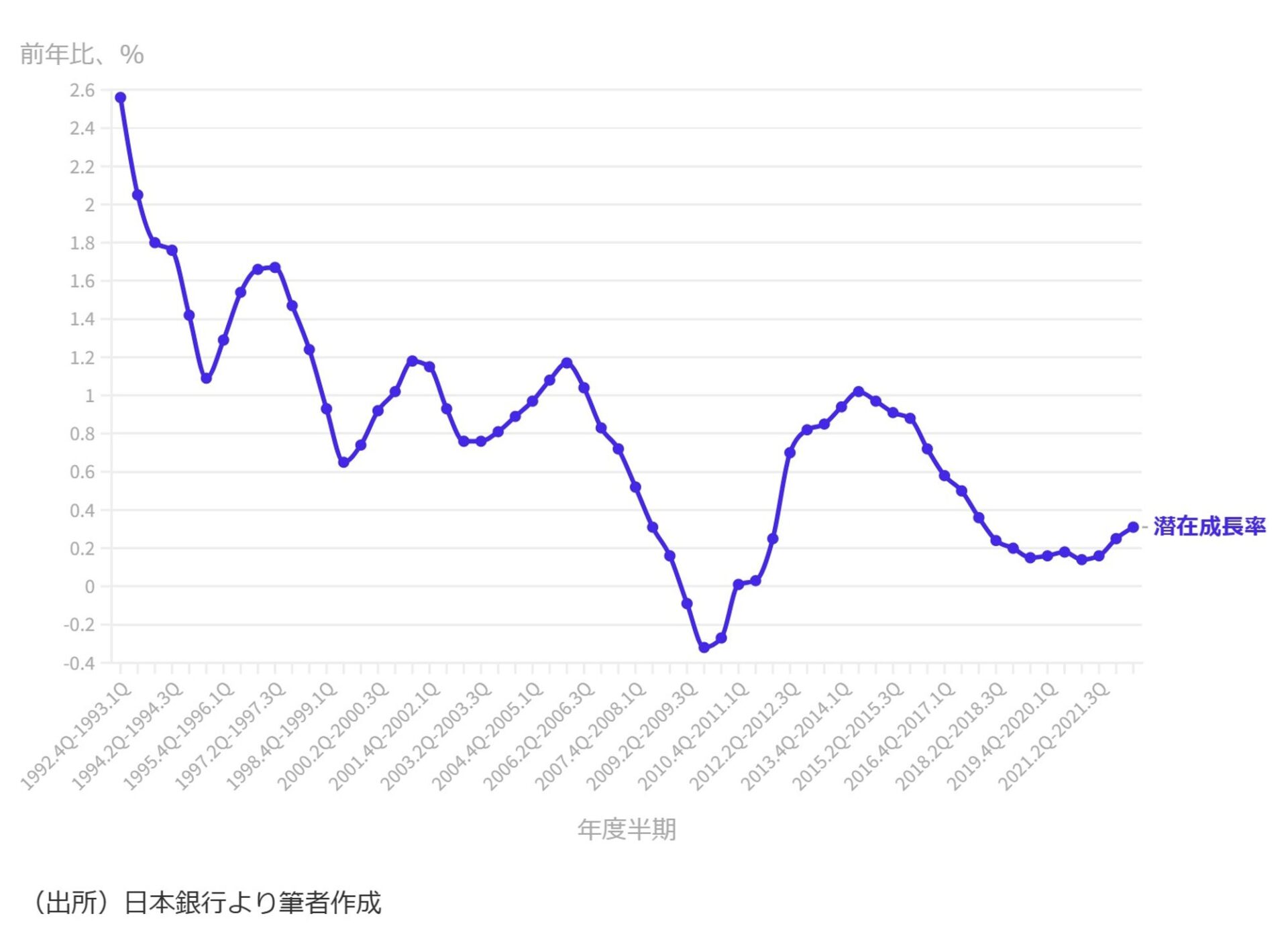

しかし、②については、緊縮財政派は景気拡張局面でも毎年のように財政出動が行われたとし、積極財政派は2度の消費増税で政策効果がそがれたと主張、いずれの側からも不十分との声が強い。③に関しては、黒田日銀発足直後の2013年4 ~6月期とコロナ禍直前の19年10~12月期の実質GDP を見ると、それぞれ527兆円と542兆円で、G7(主要7カ国)の中では低い伸びにとどまる。中長期的な成長の可能性を示す潜在成長率を見ると、むしろ低下傾向だ(図)。「3本の矢」の実質は、金融政策だけの「一本足打法」(岩田規久男前日銀副総裁。週刊東洋経済23年1月21日号)だった。

【図】日本の潜在成長率の推移

「片務的」だったアコード

経済成長は政府がコミットしている。第2次安倍政権後の2013年1月22日、政府と日銀は共同声明(いわゆる「アコード」)を結び、日銀が「2%」目標を掲げるとともに、政府は日本の成長力強化と持続可能な財政構造に向けた取り組みを推進するとされ、双方の役割が明記された。

しかしこの10年の結果を見れば、日銀が大規模緩和を続け--「追い風参考」だとしても--2%を超えた一方、政府の果たした役割は不十分だった。IMF(国際通貨基金)によれば、地方政府と社会保障基金も合わせた日本の一般政府債務残高のGDP比は、2021年に262.5%に達し、G7の中でも突出している。つまり、成長は期待外れだった一方、費やしたコストは巨額だった、ということになる。明治安田アセットマネジメントの杉山修司チーフストラテジストは、「政府の構造改革は空手形で、アコードは片務的だった」と話す。

「デフレではない状況」にかけたコストは妥当か

財政の健全性を巡っては、MMT (Modern Money Theory=現代貨幣理論)の観点から、財政金融政策の目標から除外すべきだとの声もある。MMTの要諦は、「通貨発行権を有する先進国の国債はデフォルトせず、故に財政赤字や債務残高を過度に気にせず、景気対策に集中すべきだ」というものだ。そして超低金利の金融政策が続く限り、国債の利払い費は低く抑えられる。中央大学の浅田統一郎教授は「今後日銀が『安定的2%』を達成しても、経済成長のために十分なマネーを供給し続けなければならない」と強調する。

ただ、黒田日銀が孤軍奮闘、「デフレではない状況」を作り出している間、「失われた20年」は「30年」と呼ばれるようになった。これは費やしたコストに比して成長が低すぎたことの証左ではないだろうか。BNPパリバ証券の河野龍太郎チーフエコノミストは、「YCCによって、円金利が低く抑え込まれているため、財政コストを『ゼロ』と誤認する政治家が増えている」と指摘する。MMTに沿って日本の財政破綻は起きないとしても、大規模金融緩和の下、政府の安易な財政支出を許す構図は、政策効果の検証を甘くする。このままでは「失われた40年」に突入しかねない。

実効性あるポリシーミックスを

政府は昨年10月、物価高対策や経済再生実現のための総合経済対策を決定した。民間支出を合わせた事業規模71兆6000億円のうち、国・地方の歳出と財政投融資を合わせた財政支出は約39兆円。裏付けとなる2022年度第2次補正予算の一般会計は約29兆円だ。経済対策の規模を評価する際に参考とされる「需給ギャップ」は、内閣府の試算で22年4~6月期で約15兆円とされる。需給ギャップに対し、ほぼ倍の補正予算を組み、財源の8割は国債増発でまかなわれる。

黒田日銀は10年をかけて異次元緩和の効用と限界を実証した。しかし、防衛費増額・少子化対策という国家の持続性に直結する財政支出が求められるなか、今後も「実証実験」を行う余裕は日本にはない。防衛費増額の背景の一つである台湾有事については、米空軍高官が2025年にも起こる想定をすべきだとの見解を示している。少子化対策には即効性はなく、かつ持続的な取り組みが求められる。財政再建自体が目的というより、政策効果の最大化の観点から、財政規律へのコミットを明確化すべきではないか。

次の日銀総裁候補である植田和男教授は国会の所信聴取で、必要に応じて黒田日銀の大規模緩和に関する検証を行う考えも示した。ただ、金融政策に負荷がかかり過ぎているのなら、日銀だけでは最適解は導けない。政府・日銀は、新たな総裁誕生を機に共同声明の検証も行って互いの役割を再確認し、日本の成長戦略を練り直すべきだ。

写真:ロイター/アフロ