2023.08.24

経済金融

本連載では、これまで2回にわたり、GX(グリーン・トランスフォーメーション)という脱炭素をテコとした日本の成長戦略を見てきた。キーワードは「トランジション(移行)」だ。「Hard-to-Abate」と呼ばれるGHG(温室効果ガス)排出削減が困難な産業(鉄鋼や化学、セメント、紙・パルプなど)は化石燃料への依存度が高く、一足飛びに脱炭素を達成できない。他方、それらは日本の基幹産業でもある。Hard-to-Abate産業の段階的なグリーンへの取り組み、「トランジション」の道筋をいかにつけていくかがGX成功のカギだ。そのためには、トランジションに挑む事業者への投融資(トランジション・ファイナンス)が欠かせない。最終回となる今回は、GXを担う民間のプレーヤー、金融機関のトランジション・ファイナンスの取り組みや事業者の脱炭素戦略を紹介しながら、改めてトランジションの意義を考えたい。

第1回:曖昧な「トランジション」で日本の脱炭素戦略は成功するのか

第2回:「アメとムチ」で脱炭素を促す政府の制度設計、死角はないか

第3回:日本ファーストの戦略ではない 「トランジション」は世界の現実解(今回)

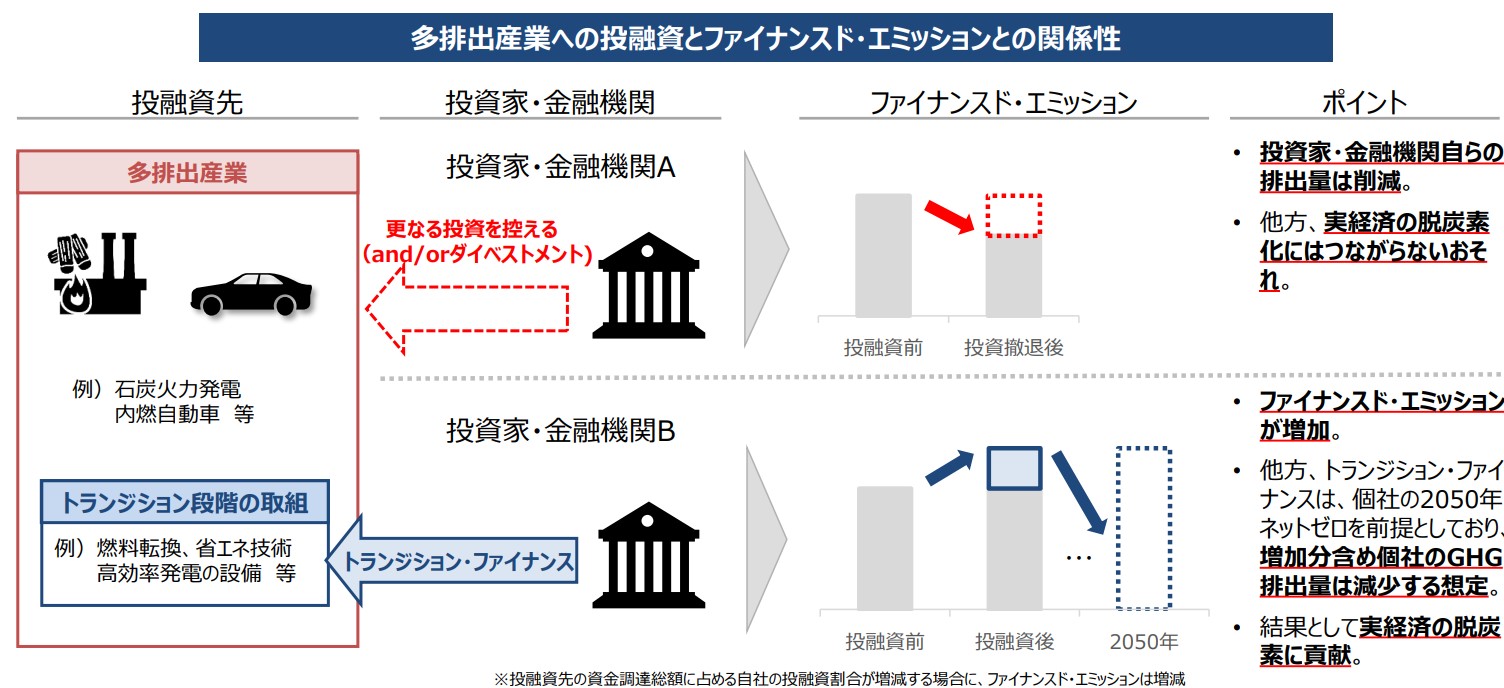

GHG多排出産業の脱炭素化に向けては、トランジションのための資金供給、トランジション・ファイナンスが不可欠だ。だが、その推進に当たっては大きな壁がある。それが「ファイナンスド・エミッション(FE)」と呼ばれる概念だ。

FEとは、金融機関の投融資に係るGHG排出量を指す。経済全体の脱炭素化を果たす上でマネーの力を持つ金融機関の責任は重い。投融資を通じて間接的にGHGを排出している金融機関は、自社に係るGHGだけでなく、サプライチェーン全体の排出量もネット(実質)ゼロにすることが国際的に求められている。

ここで問題となるのは、トランジションを図るHard-to-Abate産業に投融資することによって、その金融機関のFEが上がってしまうことだ。

「移行」に投融資するほどブラウンに?

例えば日本の鉄鋼産業は、「高炉法」と呼ばれる製鉄方法が主流だ。これは、鉄鉱石に石炭由来の原料を混ぜて酸素を除去する方法で、品質と経済性が高い。一方で、製造プロセスで大量のCO2(二酸化炭素)が発生する。そのため、一度使われて不要になった鉄スクラップを電気で溶解して製鉄し、環境負荷を低減できる「電炉」などへの転換を目指す動きが進んでいる。

だが、鉄の需要がなくならない以上、高炉の稼働を即時に止めて電炉を新設するわけにはいかない。高炉の稼働をフェードアウトさせつつ、電炉の設備投資も行わねばならない。つまり、高炉から電炉に完全に切り替わるまでの間、そのプロジェクトに投融資する金融機関はFEが増えることになり、一時的とはいえ脱炭素に逆行してしまう。

かといってFEの増加を避けるだけでは、経済全体の脱炭素にはつながらない(図1)。FEの課題は世界共通だが、このままでは「トランジション・ファイナンスに取り組まない方がグリーンだ」と見なされ、実体経済の脱炭素化が遅れかねない。

【図1】トランジション・ファイナンスとFEの関係性

移行の意義を訴えるルールメイク

そこで、金融機関の投融資に係るGHG排出量の「見える化」を図ることで、FEの理解促進とトランジション・ファイナンスを積極的に評価する枠組みづくりが進んでいる。「見える化」が進めば、例えばトランジション・ファイナンスに係るGHG排出量を「別建て」で開示して、「その部分は脱炭素化に向けた一時的なストレス」といったような説明がしやすくなる。

その「見える化」を進める国際組織が、「PCAF(Partnership for Carbon Accounting Financials)」だ。直近でPCAFには世界で約400の金融機関が加盟しており、上場株式や社債といった資産別にFEの算定基準を定めている。2021年11月には日本支部「PCAF Japan coalition」が発足、みずほフィナンシャルグループ(FG)を議長としてFEの計測・開示の高度化を進めている。

みずほFGでは、2021年度から独自で自社に係るFEを計測・開示してきているが、PCAFが定めたGHG排出の算定手法が必ずしも日本の実情にマッチしなかったり、中小企業などの投融資先がGHG排出量を開示していなかったりといった課題も見えてきた。こうした課題をPCAF Japanの加盟金融機関と共有・議論し、FE計測手法に当たっての考え方を省庁やPCAF本体に伝えている。

今後PCAFでは、グローバルベースのコアチームのメンバーを見直すが、「地域・業種・規模の多様性を重視して、欧米だけでなくアジアの加盟企業も選定する見込みと聞いている」(みずほFGの平野裕子サステナビリティ企画部長)。日本を含め、アジアの産業構造は多排出セクターの割合が大きい。FEの国際的認知を広め、トランジション・ファイナンスの正当性を訴えるためにも、日本の金融機関がルールメイクの場で自らの立場を主張することが求められる。

「見える化」だけでは解決しない

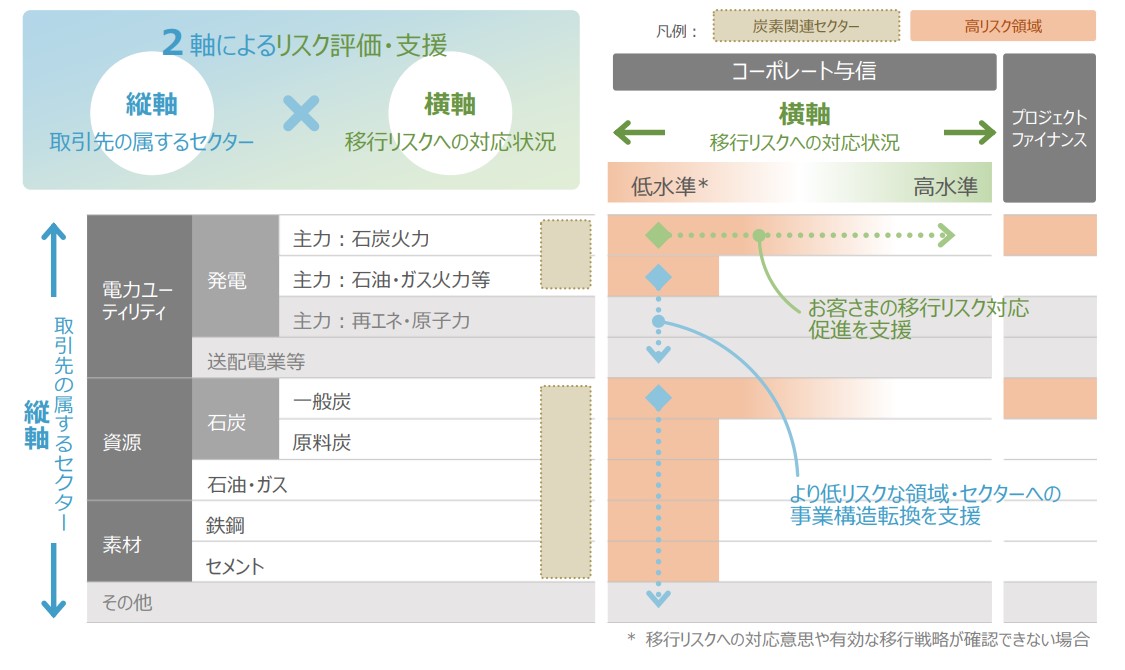

一方、みずほFG自身は、どのようにトランジション・ファイナンスを進めているのか。同社では、炭素関連セクターに対する投融資の考え方として、取引先の(1)属するセクターを縦軸、(2)各社の「移行リスク(注1)」への対応状況を横軸として、2軸でリスク評価と支援を行っている(図2)。

【図2】みずほFGの炭素関連セクターのリスクコントロール

この2軸でリスク評価した上で取引先とエンゲージメント(対話)し、移行リスク対応を促す、あるいは、より低リスクのセクターに事業構造転換できるようファイナンスやコンサルティングなどで支援する——という枠組みだ。逆に、初回のエンゲージメントから1年経っても移行リスクへの対応が不十分な場合は投融資の撤退も視野に入れ、リスクを低減する。この枠組みによって、みずほFGの取引先のトランジションは進み、「移行リスクへの対応方針や目標がない」という先は2023年3月末までにゼロになった。

FEはトランジションの意義を訴えるツールになり得るが、発展途上だ。現状では、全ての投融資先が自社のGHG排出量を測定・開示できているわけではなく、FEが重複計測される課題(注2)も指摘される。ルール策定を待つのではなく、金融機関自ら取引先のリスクを評価して投融資し、「その上でFEの開示を行いながら複数の指標を用いて金融機関の取り組みを複層的に説明する方が合理的だ」(平野部長)。ルールメイクの参画と金融機関独自の取り組みの高度化は、トランジション・ファイナンスの車の両輪と言える。

現状ではグリーン自体に付加価値はない

他方、Hard-to-abate産業がトランジションに挑むに当たっての壁は、今のビジネスモデルによる収益を「犠牲」にして、どこまで脱炭素化に資金を振り向けるかだ。

鉄鋼大手のJFEスチールは、2027年に西日本製鉄所倉敷地区(岡山県倉敷市)の第2高炉を電炉に転換する方針を公表している。同地区に3基ある高炉のうち、設備更新時期に当たる1基の操業を停止して、CO2排出の少ない大型電炉に置き換える。設備投資額は「少なくとも数百億」が見込まれている。一方で、電炉で最高級の鋼材を作れる技術的保証はない。

高炉は、自動車向けなどの高級鋼材の生産において最も効率とコスト面で優れた手法だ。その寿命は20年余り。JFEスチールの手塚宏之専門主監は、「キャッシュフローだけで見れば、従来の高炉を設備更新することで20年で元をとる投資に代えて、現状では同じ品質の鉄ができるか分からないハイリスクな技術に大規模投資するということ」と話す。

現状、「多くのグリーン商品は機能としての付加価値はほとんどない」(手塚専門主監)。JFEは従来品よりCO2排出量が少ない、あるいはネットゼロになる「グリーン鋼材」の製造・販売を目指しているが、コスト増は避けられず、市場形成はこれから。投資家や金融機関の理解を得るのは容易ではない。国は企業のGX先行投資に対して20兆円の支援を行うとしているが、手塚専門主監は「先行投資で企業のキャッシュフローが痛む部分を長期にわたってカバーする、予見可能性の高い政策的支援の仕組みが重要だ」と訴える。

米国の補助金競争に勝てるか

GXは官民共同で進める戦略だが、経済合理性を超えた投資を行うには、やはり国によるペイシェントマネー(利益が上がるまで長期的に耐えることができる資金)の供給が先決だ。

2月の「GX実現に向けた基本方針」を踏まえ、7月28日に閣議決定された「脱炭素成長型経済構造移行推進戦略」では、国による先行投資支援の対象の大枠が示された。「民間のみでは投資判断が真に困難な案件で、産業競争力強化・経済成長と排出削減の両立に貢献する分野への投資等」がその対象となる。

また、2024年度に設立する公的機関「GX推進機構」を通じ、金融機関による脱炭素関連の融資に債務保証してリスクを分担する仕組みも設ける。国の補助金、民間投融資の債務保証、投資家による出資で官民の資金を組み合わせる「ブレンデッドファイナンス」という手法だ。

だが、GX達成のために必要とされる150兆円のうち、国の先行投資は20兆。残り130兆円は民間マネーで賄うことになるが、国内の市場には限りがある。「トランジションを成長戦略につなげるために、グリーン製品の輸出はもとより、技術やノウハウを海外で売る仕組みが必要だ」(JFEスチールの手塚専門主監)。

海外は貪欲にグリーン政策と成長戦略の両立を目指している。米国は、昨年8月に成立したIRA(インフレ削減抑制法)により、国が気候変動対策やエネルギー安全保障に対して10年間で54兆円を投じる。再エネ発電、クリーン水素など投資支援対象を明確化した上、設備投資時における投資減税(税額控除)との選択制で、投資後の生産量に応じた税額控除を選択できる制度も措置。後者の場合、設備投資額を上回る税メリットを得られる可能性がある。新規EV(電気自動車)購入に伴う税額控除では、EVの最終組み立てが北米で行われることを必須とするなど、保護主義的とも言えるグリーン政策を推し進め、欧州マネーも引き寄せている。

IT企業などでつくる新経済連盟のGX政策提言メンバーの一人は、「54兆円、10年間まとめてコミットする米国に比べ、日本のGX戦略は来年度の予算すら不確定であり、予見可能性が足りない」と指摘する。

政府もこうした「単年度主義」の課題は認識している。8月23日に開催された政府の「GX実行会議」では、2024年度のGXに係る概算要求案が示され、複数年度にわたり2兆円超の予算を活用する方針が打ち出された。2兆円超のうち24年度の予算を1.2兆円とした上で、残りは3~5年程度かけて活用する。同日の会議で岸田文雄首相は、今年5月に成立したGX推進法によって、「これまでの単年度予算ではできなかった中期的な投資促進策に政府がコミットできるようになった」と述べた。

資金供給面だけでなく、トランジションの意義を訴える国際的ルールメイクも十分とはいえない。PCAF Japanの取り組みは紹介したが、日本だけではパワーに限りがある。日本同様、産業構造が多排出セクター中心で世界のGHG排出量の半分を占めるアジアと手を組み、トランジションの正当性を訴える枠組みが重要だ。政府は「アジア・ゼロエミッション共同体」(AZEC)構想の実現をうたい、初の関係閣僚会合が今年3月に開催されたが、構想の具体化はこれからだ。

「ひとりよがりの国益」ではない

一方で、トランジションへの国際的理解は進みつつある。欧州は、天然ガスなどロシアからの輸入エネルギーに依存しているが、ウクライナ戦争に伴い経済制裁を受けたロシアが西側諸国へのガス供給を止めたために、「脱ロシア化」を進めざるを得なくなった。ドイツでは、エネルギー自給率を高めるため、廃止を予定していた石炭火力発電設備などの期限付き再稼働を開始した。エネルギー安全保障の観点からグリーンに至るまでの「つなぎ」の必要性を痛感した欧州でも、トランジションの認知が広がってきた。

今年5月に開催されたG7(主要7カ国)広島サミットの共同声明では、G7として初めてトランジション・ファイナンスが重要であることが確認された。経済産業省、環境省と共にトランジション・ファイナンスを推進する金融庁は、「サミットでこの概念が明文化されたことは、国際的な認知向上の面からも大きい」(同庁幹部)と話す。

IEA(国際エネルギー機関)は2021年、50年までにエネルギー関連のCO2排出をネットゼロにするためのシナリオを提示した。その条件として、30年までに世界の自動車販売の60%をEVにすることや、40年時点の世界全体の電力セクターの排出ゼロ化実現など、実現可能性が非常に低い指標が示された。なかには「21年時点から新規の化石燃料供給プロジェクトへの投資の取りやめ」という指標もあり、すでに時間切れだ。つまり、「50年の世界の絵姿」は、完全なグリーンではない。

日本は、すべての産業分野を「移行」の土俵に乗せることに懸けた。それは一見、産業のスクラップ&ビルドで脱炭素を目指す欧米などと比べ不明瞭で、生ぬるいようでもある。だが、トランジションは「世界の現実解」だ。日本は、海外マネーを引きつけられるような制度設計でHard-to-Abate産業の「移行」を官民で後押しし、その意義を国際社会で訴え、培った技術・ノウハウを海外に売るというサイクルで成長戦略を鮮明に描かねばならない。トランジションは国益であり、世界共通の利益でもある。

写真:AP/アフロ

地経学の視点

日本が掲げる成長戦略の柱はGXとDX(デジタルトランスフォーメーション)だが、両者には密接な関係がある。例えばデータセンターは電気を大量消費する。データ処理のための電力のほか、機器が発する熱を冷却する装置にも電力が必要となる。

低炭素社会戦略センターの推計では、2018年のデータセンターの消費電力は国内14TWh、世界が190TWh。計算負荷の増大傾向が継続し、かつ将来の技術進歩を織り込まない場合、50年における消費電力は、国内1万2000TWh、世界で50万TWhに達するシナリオが示された。IEAによると、22年における世界の消費電力は約2万7000TWh。データセンターの消費電力のポテンシャルがいかに大きいかが分かる。

日本マイクロソフトは対話型生成AI「Chat GPT」の基盤技術を日本政府などに提供することを明らかにしている。AIのリスク面に着目して法的拘束力を強めるEUに比べ、日本の規制はガイドラインや既存法の修正で対応し、AIを積極活用する道を探っているが、AIのデータ処理には莫大な電力が必要だ。省エネはもちろん、カーボンフリー電力が普及しなければ、AIの爆発的な進化によって「地球沸騰化」(国連グテーレス事務総長)がますます現実味を帯びる。AIを成長戦略につなげるには、GXが欠かせない。

日本が復権を懸ける半導体も大量の電力を消費する。TSMC(台湾積体電路製造)が熊本に半導体工場の建設を決めた背景には、九州電力の原発稼働率が高く、他の電源より安価に発電できることがあるという見方もある。

安価というだけでなく、原子力はCO2を排出せず、出力が安定しているというメリットがある。脱炭素化における原発の位置付けを重視する岸田文雄政権は、GX戦略で「2030年度電源構成に占める原子力比率20〜22%」という目標を掲げた。他方で、カーボンニュートラルの達成年である50年の電源構成における原発の目標比率は決めておらず、原発から出る高レベル放射性廃棄物(核のごみ)の最終処分場も決まっていない。福島第一原発の廃炉に向けた道筋も不透明だ。

トランジションにおいて欠かせないのは、「リスクシェアリング」の視点だ。各ステークホルダーが応分の負担をしなければGXは達成できないし、DXの道も閉ざされる。重い社会課題であり、脱炭素のソリューションでもある原発を官・民、そして市民はどう生かせばよいのか。国益を考える上で大きな問いが残されている。(編集部)