2022.09.06

経済金融

「ハリケーンがすぐそこまで迫って来ている」

経済の見通しについて、そう警鐘を鳴らしたのは米国銀行大手、JPモルガン・チェースのダイモン会長兼CEO(最高経営責任者)である。米国のみならず、グローバルな金融界の重鎮が投資家向け説明会で景気の先行きについて慎重な見方を示したのは6月1日。3カ月ほど前のことである。

ダイモン会長は3つの懸念点を挙げた。第一がコロナ禍への政策対応として主要国が実施した前代未聞の財政・金融政策からの正常化、第二が米国での金融引き締め、とりわけ量的引き締め(QT)による流動性の低下、第三がロシアのウクライナ侵攻の影響である。これらの背景にあるのは、米国経済が40年ぶりの高インフレに見舞われていることだ。インフレが収束しない限り、金融引き締めは続く。ウクライナ戦争の行方は不透明であり、資源・エネルギー価格の行方はロシアに左右される。

ダイモン会長の発言後、実際に米景気は悪くなっているのか。「失速しつつも、決定的な落ち込みには至っていない」というのが答えだろう。米国における4~6月期の実質GDPは、市場の予想を大きく下回りマイナス成長となった(▲0.6%、8月末発表改定値)。マイナス成長は1~3月期に続き2四半期連続である。主力の個人消費は1%台の成長にとどまり、減速傾向にある。金利上昇から設備投資、住宅投資も落ち込んだ。

市場は米国のリセッションを示唆

米国では通常、実質GDPが2四半期連続で減少することをリセッション(景気後退)と呼び、その定義からすればすでに景気後退入りしていると言える。ただし、正式には民間非営利団体のNBER(全米経済研究所)が、日本と同様に事後的に景気循環日付を認定することになっている。だが、日本の内閣府経済社会総合研究所ほどではないものの、NBERの認定には景気の転換から時間を要することから、米国では一般的には実質GDPの落ち込みによってほぼ機械的に景気後退か否かが判断されてきた。

しかし、今回は様相を異にする。NABE(全米企業エコノミスト協会)が8月上旬に198名の会員に対して実施した調査によれば、「米国はすでに景気後退入りしている」との回答は19%にとどまる。景気を判断する上で最も重視される指標の一つである雇用者数は、拡大傾向が続いている。失業率も歴史的には低水準にある。景気後退と判断するには時期尚早との判断もうなずけるところだ。

もっとも、米国のエコノミストの5人に1人が現時点ですでに景気は後退と捉えていることは注目に値する。日本でそう考えるエコノミストはほぼ皆無だからだ。仮にいまだ景気後退入りしていないとしても、後退が迫っていると見るべきだろう。調査ではエコノミストの72%が2023年の前半までの景気後退を見込んでいる。

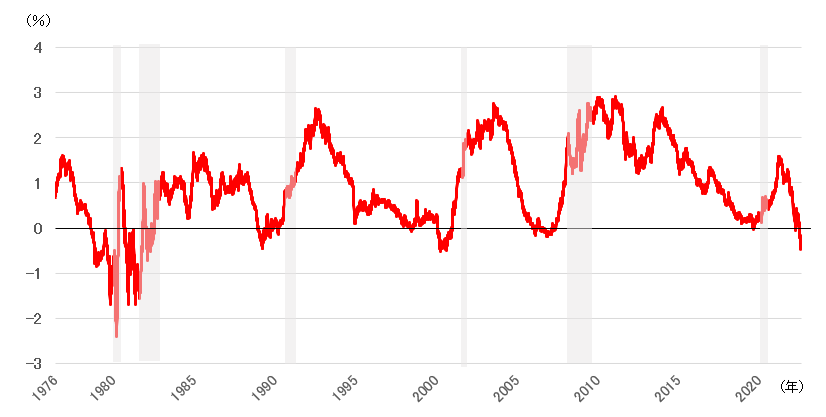

天に唾するようだが、エコノミストの予測以上に参考になるのが債券市場での利回りの形状である。日本銀行の量的・質的金融緩和によって市場の流動性や機能が低下したわが国と異なり、米国債市場での価格形成は経済の先行きに対する「市場の声なき声」を雄弁に語る。利回り曲線(イールドカーブ)、すなわち、横軸に期間、縦軸に利回りをプロットした曲線は、通常は期間が長いほど金利は高く右肩上がり(順イールド)となる。

一方、中長期金利が先行きの景気悪化を見込み、短期金利以上に低下すると右肩下がりの逆イールドとなる。米国では「逆イールドに基づく景気後退予想はエコノミストの経済予測よりも優れている」との研究があるほどだ。ニューヨーク連銀のウイリアムズ総裁もかつてそうした論文を執筆した一人である。

実際に代表的なイールドカーブの一つである10年債と2年債の利回り差を見てみよう(図1)。縦軸のゼロ%を下回ると逆イールドであり、図1のように、経験則でも過去のリセッションに先立ち逆イールドが発生していることが確認できる。今次局面でも7月以降、逆イールドが常態化、かつ逆転幅が徐々に大きくなっている。景気後退の予兆と言ってよい。

【図1】米国債の長短利回り差(10年債-2年債)

(資料)セントルイス連銀より筆者作成

伝統的景気後退の3パターン

米国の過去の景気後退を振り返ると、3つの共通した特徴がある(図2)。まず、「①地政学ショックと原油価格上昇」である。石油危機やイラクのクウェート侵攻に加えて、中国をはじめとする新興国の旺盛なエネルギー需要の拡大が原油価格の上昇をもたらし、結果として景気を冷やしてきた。

次に、「②FRB(米国連邦準備制度理事会)による金融引き締め」である。もちろん、金融引き締めが景気後退を招くことなく、経済がソフトランディング(軟着陸)したケースも過去には存在する。しかし、1980年代半ばや1990年代半ばの軟着陸ケースではインフレの上昇が限定的であったことが幸いした。

最後が「③バブルの崩壊」である。ITバブル、住宅・クレジットバブルの崩壊などが大きな爪痕を残してきたが、バブル崩壊の引き金となってきたのは金融引き締めである。

【図2】米国の過去の景気後退

| 景気の山 (後退始期) |

景気の谷 (後退終期) |

後退期間 | 背景・イベント | 日本経済 |

| 1973年11月 | 1975年3月 | 16カ月 | 第一次石油危機 | 73年11月から景気後退 |

| 1980年1月 | 1980年7月 | 6カ月 | 第二次石油危機 | 80年2月から景気後退 (~83年2月) |

| 1981年7月 | 1982年11月 | 16カ月 | FRB引き締め (ボルカー議長) |

|

| 1990年7月 | 1991年3月 | 8カ月 | ・イラクのクウェート侵攻、湾岸戦争と原油価格上昇 ・米銀不良債権問題 |

91年2月から景気後退 |

| 2001年3月 | 2001年11月 | 8カ月 | ・原油価格上昇 ・ITバブル崩壊 ・世界同時多発テロ |

2000年11月から景気後退 (~02年1月) |

| 2007年12月 | 2009年6月 | 18カ月 | ・原油価格上昇 ・サブプライム問題 ・金融危機 |

2008年2月から景気後退 |

| 2020年2月 | 2020年4月 | 2カ月 | 新型コロナウイルスパンデミック | 2018年10月から景気後退 (~20年5月) |

(資料)NBER(全米経済研究所)より筆者作成

今次局面では上記①~③が全て当てはまり、不吉である。順を追って確認していこう。まず、地政学リスクと原油価格上昇についてだ。WTI(ウエスト・テキサス・インターミディエート)原油先物相場は、ウクライナ戦争を契機としたロシア産の原油や天然ガスの供給減少懸念から3月と6月に一時120ドルを突破した。足元では米国の景気後退懸念から需給が緩み、90ドル前後に軟化しているが、水準としては引き続き高い。ウクライナ情勢次第では再度騰勢を強めることも考えられる。

次に、金融引き締めについては、過去最速に近いペースでの利上げが進行中だ。インフレは一時的なものと楽観視し、インフレ圧力を見誤ってきたFRBは今春以降、4会合連続で累計2.25%の利上げを行っている。8月下旬に開催された経済シンポジウム「ジャクソンホール会議」での講演で、FRBのパウエル議長は金融引き締めの長期化を示唆した。9月20、21日に開催されるFOMC(連邦公開市場委員会)でも0.5%ないし0.75%の利上げがほぼ確実視されており、その後も当面は利上げが続く公算が大きい。

1950年代以降で最大の利上げは1980年代初頭にあった。インフレと景気後退が併存する「スタグフレーション」の中で、ボルカーFRB議長(当時)は、1981年にかけて半年で3%、1年で4%の利上げを実施した。パウエル議長の利上げはボルカー利上げに匹敵するスピードとなる。

今次局面では高速利上げに加えて、冒頭のダイモン会長の懸念どおり、FRBが保有資産を減らし、バランスシートの規模を縮小させる量的引き締め(QT)も進行中だ。QTは6月から開始されており、9月からは資産の圧縮幅が倍増する計画となっており、金融市場は未体験ゾーンに突入する。金融引き締めによる意図せざる悪影響が生じてもおかしくない。

バブルは崩壊するまで分からない?

景気後退の予兆の3つ目がバブル崩壊のリスクである。足元では、米国の経済や金融市場で大きな不均衡、言い換えればバブルは生じていないというのがエコノミストの通説だが、果たして本当にそうか。「バブルは崩壊して、初めて事後的にバブルと分かる」と語ったのはグリーンスパンFRB元議長だ。中央銀行のトップとしては無責任の誹りを免れない気がするが、名言である。

米国株式は下落基調にある。今年1~6月期にダウ工業株30種平均は1962年以来60年ぶり、ハイテク中心のナスダック総合指数は過去最大の下落となった。ハイテク銘柄を中心に株価バブルの崩壊が生じている可能性は拭えない。イエール大学のシラー教授が考案した景気循環調整後のPER(株価収益率)では、昨秋にピークを付ける形で一定の調整が進みつつも、引き続き歴史的には高水準にあり、割高感が残存している(図3)。

【図3】景気循環調整後PER(株価収益率)

また、マクロ的には、企業部門の債務には過大感もある。GDPに対する債務残高の比率を見ると、家計部門は2008年の金融危機後に緩やかな低下傾向を示しているが、企業部門は上昇の一途をたどり過去最高圏にある。とりわけ留意を要するのは、信用力の低い企業に対する貸し出しである「レバレッジド・ローン」が急拡大していることだ(図4)。収益力に乏しい企業への貸し出しが増えており、貸し手には当局による規制や監視が十分に行き届いていないファンドなどのノンバンクも多い。景気悪化、金利上昇、そして流動性低下がこうした企業の破綻増を招くリスクは小さくない。

【図4】米国の民間信用残高

| 残高 (2021年末) (兆ドル) | 短期成長率 (過去1年、%) | 長期成長率 (1997~2021年、年率%) | |

| 民間信用(非金融)計 | 36.5 | 5.9 | 5.6 |

| 事業信用 | 18.5 | 4.5 | 5.8 |

| 企業信用 | 11.7 | 5.1 | 5.2 |

| 社債・CP | 7.4 | 2.5 | 5.7 |

| 銀行貸し出し | 1.5 | 1.8 | 3.0 |

| レバレッジド・ローン | 1.2 | 11.7 | 14.2 |

| 非企業信用 | 6.9 | 3.6 | 7.2 |

| 商業用不動産信用 | 2.8 | 7.3 | 6.2 |

| 家計信用計 | 17.9 | 7.3 | 5.4 |

| 住宅借り入れ | 11.7 | 7.6 | 5.5 |

| 消費者信用 | 4.4 | 6.0 | 5.1 |

米国経済の変調は、ブロック経済への「トランジション」の予兆か

このように、今の米国経済には過去の景気後退、場合によってはバブル崩壊時と通底する「症状」がある。加えて特筆に値するのが、過去にはない今次局面の特異性である。4~6月期のGDP統計発表後に、米イエレン財務長官は、経済は「リセッション(景気後退)ではなく、トランジション(移行期)にある」と語った。

あえてイエレン長官の発言を深読みすれば、「今次局面は経済を取り巻く環境が大きな構造転換に直面し、その移行期にある」と捉えることができるのではないか。脱炭素社会の流れ、「米中新冷戦」とウクライナ戦争による国際秩序の変化――。われわれは過去に経験したことがない環境変化に直面している。変化への対応の巧拙が米国経済の行方を左右することになる。

振り返れば、戦後の米ソ冷戦構造が緩んだ1980年代の半ば以降に経済・金融市場のグローバル化が大きく進み、冷戦の終結により、世界は「平和の配当」を享受した。1990年代以降の先進国での低インフレ・低金利はその恩恵によるところも大きい。そして今、その恩恵は、西側諸国と専制主義国家の価値観の対立によって消滅寸前にある。

イエレン長官は2022年4月に、「フレンド・ショアリング(Friend-shoring)」という新たなサプライチェーンのネットワークを構築することを提案している。フレンド・ショアリングは、サプライチェーンの基準として、これまでの経済効率ではなく、規範と価値観の共有・順守を優先させるものである。

ウクライナ侵攻を受けて、世界が米中の対立のみならず、より広範な形で、すなわち、「米国とその同盟国」と「中国・ロシア・その他の一部専制主義国家」という分断されていく可能性もある。世界経済の事実上の「ブロック化」だ。これまでのグローバル化の変質が成長の抑制、物価の上昇圧力となり、スタグフレーションを助長する恐れがある。

ダイモン会長が懸念する「ハリケーン」が米国経済を襲えば、当然、日本経済も大きな打撃を被る。先ほどの図2で示したとおり、米国の景気後退は日本に波及する。エネルギーの供給途絶リスクと価格上昇に直面し、失速寸前の欧州。ゼロコロナ政策と不動産市場の調整から減速著しい中国――。こうしたなか、頼みの綱の米国が景気後退に見舞われれば世界同時不況は避けられない。加えて、来る景気後退後は一時的な経済の落ち込みにとどまらず、経済のあり方そのものが大きく問われる節目になるに違いない。グローバルな戦略とサプライチェーンの再構築が不可欠となってくる。コロナ禍の次に来る危機を見据えつつ、経済・経営の「トランジション」を推し進めていくべきだ。

写真:ロイター/アフロ