2023.02.14

経済金融

1月22日、産経新聞が『日本のGDP、今年にもドイツに抜かれ4位転落の恐れ』と報じたことが話題になった。筆者は2021年12月に刊行した『アフターメルケル 「最強」の次にあるもの(日経BP社)』において日独比較分析をしている。あくまで補論のテーマだったが、刊行後、本編と同じかそれ以上に反響があった。そうした経緯を踏まえ、今回のニュースは思うところが多々あったので筆者なりの所感を付しておきたい。

かつて米国に次いで世界第2位の経済大国として鳴らしていた日本は、2010年に中国にその座を奪われ、現在は3位が定位置となっている。しかし、ここにきて(ドルベースで)ドイツに肉薄されている――というのが上記報道である。

もっとも、この事実は突然降って沸いたわけではない。昨年10月のIMF(国際通貨基金)の世界経済見通し(WEO)の時点では、日本がドイツに抜かれる構図にはなっていないものの、「日独同率3位」となる未来が示唆されている。

わずか10年…ドイツに肉薄される日本

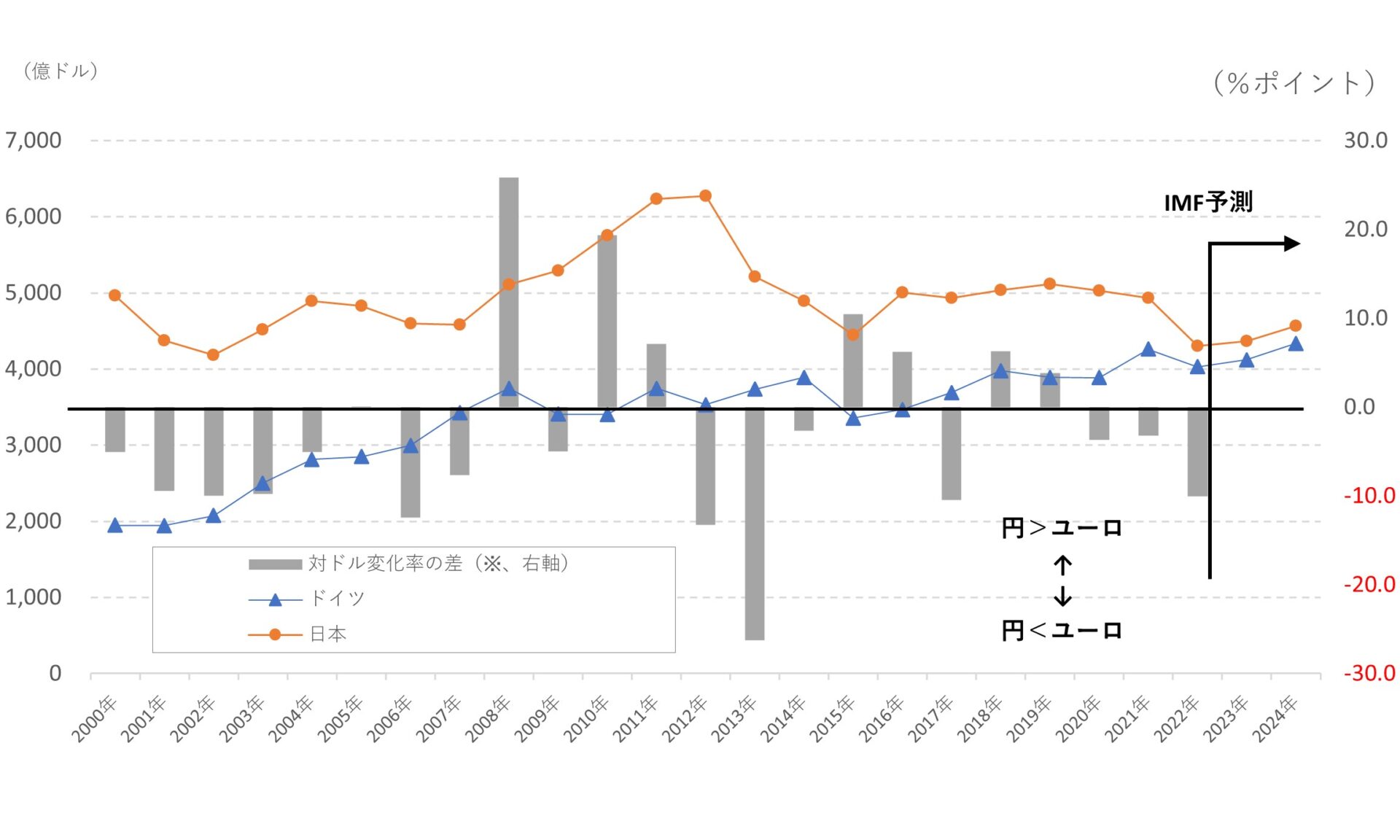

具体的に数字を見てみよう。2022年の名目GDPは、日本は4兆3010億ドル、ドイツは4兆310億ドルだ。これが23年になると、それぞれ「4兆3660億ドル」と「4兆1200億ドル」、24年では「4兆5690億ドル」と「4兆3770億ドル」になる予想だ。つまり、日本のドイツに対するリードは、22年は6.7%、23年は6.0%、24年は5.3%と縮小していく見通しである。ちなみに、10年前の12年について名目GDPを見ると、日本は6兆2724億ドル、ドイツは3兆5294億ドルで、日本がドイツよりも77%以上も大きかった。わずか10年でこの差が消滅しかかっている(図1)。

【図1】日独名目GDPと円・ユーロの推移

(出所)IMFより筆者作成

日本の人口は1億2462万人、ドイツのそれは8336万人であり、日本の方が約1.5倍多い。現時点で、日本の名目GDPより上位に位置する中国は14億1196万人、米国は3億3390万人であり、いずれも比較にならないほど人口が多い。1.5倍の人口を擁しながら、日本がドイツに追い抜かれる事態になれば、それは相応にショッキングな出来事と言える。

背景には「弱い円」

経済成長を生み出す要因は3点ある。すなわち(1)労働力、(2)資本、そしてイノベーションの進展度合いを示す(3)全要素生産性(TFP)――だ。(3)が容易に変わらない以上、(1)と(2)で成長率格差は規定されやすく、特に近年の日本は(1)の縮小が低迷の主因と指摘されてきた。それでも人口が多い分、(1)で優位にあるはずの日本がドイツに劣後するのは、やはり(2)や(3)の劣化が著しい可能性を示唆する。

もっとも、これはドル建てでの比較であり、パンデミック局面(2020~22年)の極端な円安が日本の名目GDPを一時的に小さく見せている部分もある。これは近年に限ったことではない。図1を見れば分かるとおり、07~12年まで日本はドイツに追い抜かれるどころか突き放す勢いだった。だが、同期間はサブプライムショック、リーマンショック、欧州債務危機を経て円の対ドル相場が史上最高値を更新した時代であり、当然ドル建て評価は膨らみやすかった。片や、アベノミクスが喧伝され始め、日本の貿易赤字が定着し始めた13年以降、両国の差は詰まり始めている。相当程度、「強い円」から「弱い円」への移行が日本経済のスケールを小さくしている面は否めない。

とはいえ、「為替要因なのでドイツとのGDP逆転は問題ない」という話にはならない。その「弱い円」によって各種の財・サービスの価格が押し上げられ、実質所得環境を劣化させているのは周知のとおりだ。つまり、日独GDP逆転は「弱い円」によって生じたネガティブな結果の一部なのである。

為替次第で逆転は今年中にも

前述のように、日本のドイツに対するリードは、2022年は6.7%、23年は6.0%、24年は5.3%と縮小する見通しだ。ということは、他の条件がすべて一定とした場合、23年中にユーロが対ドルで6.0%上昇するか、円が同6.0%下落すれば、ドル建てGDPに関し日本はドイツと同等の規模になる(もちろん、実際は円もユーロも一緒に動くので、対ドルでの円安・ユーロ高が並行すると、両国の差はより縮まる)。ちなみにWEOでの22年と23年の想定レートは、ユーロについては対ドルで1.057ドルから1.025ドルへ3%下落、円は同128.4円から129.3円へ0.7%下落することになっている。

本稿執筆(2月7日)時点で、1ユーロ=1.072ドル、1ドル=132.6円であるから、WEOの想定する2022年の為替レート(1.057ドルと128.4円)に対し、ユーロがプラス1.4%、円がマイナス3.3%の変化になる。こうした対ドルでの円安・ユーロ高傾向が続けば、やはり日独GDP逆転は現実に近づく。こうした為替の想定自体に大きな意味はないが、両国の差は「市況次第で埋まる」程度のものになっていることは知っておきたい。

「名目ベースの円高」では何も解決せず

世間的には「弱い円」の解釈に誤解がある。確かに、名目ベースでの円安は上で見たような日独GDP逆転や輸入物価経由の物価上昇などを引き起こし、一般的には理解しやすいかもしれない。とりわけ対ドルで140円や150円を突破する動きは、「弱さ」の象徴として世間的には浸透しやすいだろう。

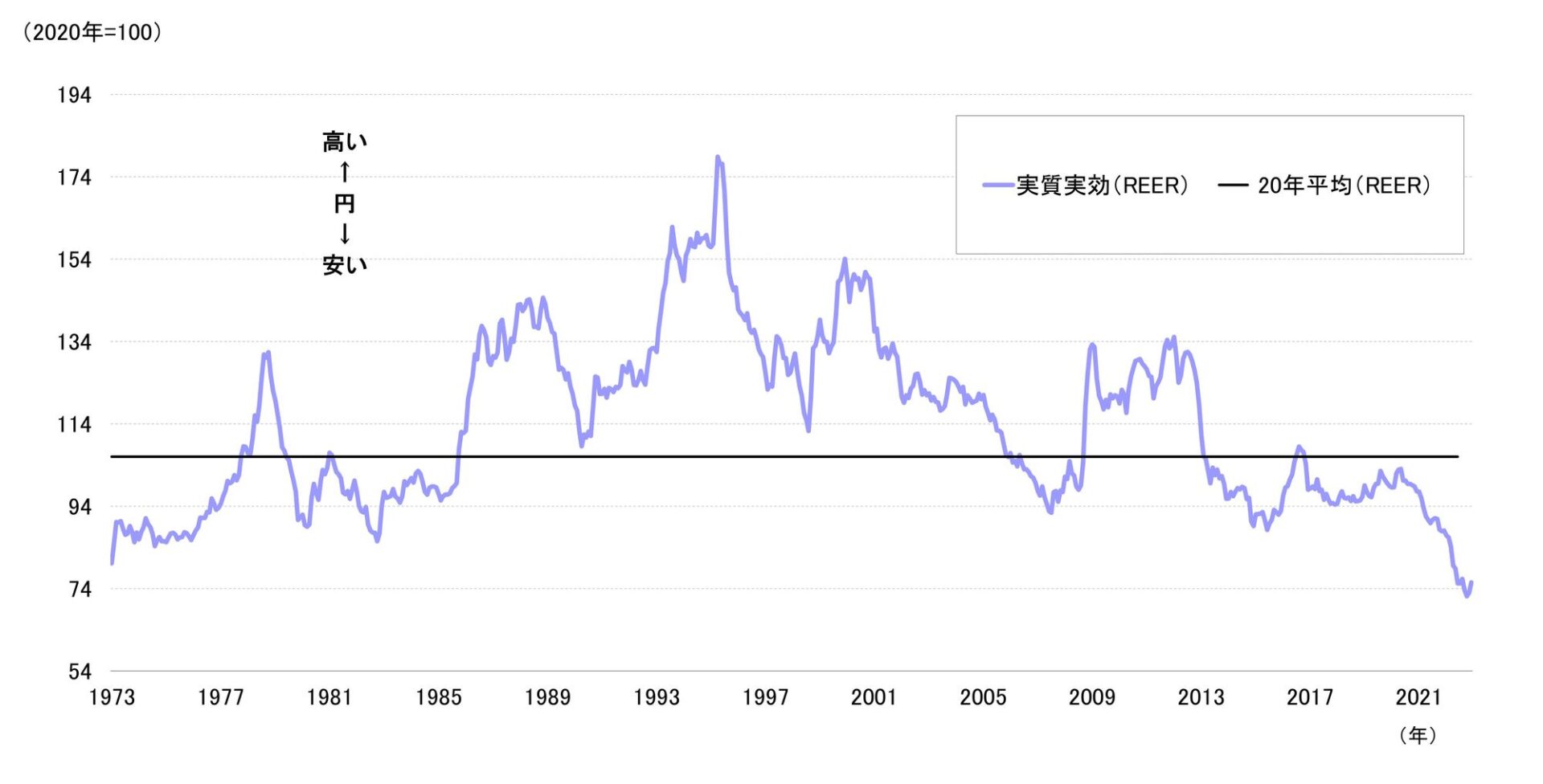

しかし、本質はそうした名目ベースの議論にはない。まず、円が毀損しているのは対ドル価値だけではないし、内外物価格差が大きい事実も加味しなければならない。対ドルだけではない通貨価値としては、主要貿易相手国に対する価値として実効相場が存在し、物価格差を加味するためにはその実効相場を実質化する必要がある。この点、BIS(国際決済銀行)から発表される実質実効為替相場(REER=Real Effective Exchange Rate)の水準こそ、円の購買力(通貨の実力)を示す尺度として重要になる。

円のREERは、本稿執筆時点で最新となる2022年12月分は75.47と、10月の72.12から4.6%程度、円高方向へ戻しているものの、水準としては依然1970年代前半と同等だ。つまり、「足元の円の実力は70年代前半レベル」ということになる。昨年10月から12月と言えば、ドル円相場が150円から130円へ急落したタイミングなのだが、その間のREERはさほど円高が進んだというイメージになっておらず、依然として「半世紀ぶりの円安」という表現が可能である(図2)。

【図2】円の実質実効為替相場と長期平均の推移

こうしたREERの低位安定は、日本と主要貿易相手国との物価格差に起因している(統計上、相対的に物価が低い方の通貨が実質的に「安く」なる)。「安い日本」という論調は、1ドル=140円や150円という名目為替レートをきっかけに持ち出されやすいが、本当の問題は、やはり日本経済が長年患っている相対的なディスインフレ状況、端的に言えば「上がらない賃金」などがテーマになる。

賃金と言えば、昨年は興味深い場面をテレビで目にした。日本のニュース番組で米カリフォルニア州のファストフード従業員の最低賃金が現在の時給15ドルから時給22ドル(当時のレートで約3278円)へ引き上げられることが話題になっていた。片や、日本の全国平均の最低賃金が時給961円であるということが引き合いに出され、番組は円安の弊害として言及していた。

しかし、過去の最高値の水準である1ドル=75円だったとしても、22ドルは1650円で、日本の最低賃金の1.7倍だ。そもそも賃金設定の段階から日本は劣後しているという大前提があり、その上で円安の弊害が議論されるべきだろう。人件費の差は当然、財やサービスの価格設定に影響するため、最終的に一般物価(消費者物価指数など)の差となって現れる。その一般物価の差がREERベースでの円相場を押し下げ、「安い日本」の象徴として仕上がるようになる。

番組中、アナウンサーは円安の弊害を念頭に「日本で時給3000円の仕事なんて、想像もつかない」といった趣旨のコメントをしていたが、「円安が進む前から相当差がついている」という考え方は持ちたい。そうでないと、名目上の円安・ドル高が修正されたら賃金の格差が解決されるかのような錯覚をしてしまうだろう。現に、152円から130円に円高・ドル安となっても、日本が海外から購入する財の高値感は相応に残っている。

似て非なる日本とドイツ

ドル円相場を引き合いに「弱い円」について説明したが、日独の比較でいえば、ドイツ特有の強さも両国の差を詰める一因にはなったと思われる。紙幅の関係で詳細は割愛するが、そのポイントを示したい。

勤勉な国民性や主要産業が製造業である点など、多くの日本人は「ドイツは日本と似ている」という共感性を抱きがちだが、それは誤解だと筆者は思う立場だ。この点は前掲の拙著『アフターメルケル』で詳しく論じているので、関心のある読者は手に取っていただければ幸いである。同書では、特に経済分析の視点から日本とドイツを比較するに当たって、6つの点からその「違い」を整理している(図3)。

【図3】ドイツと日本の相違点

図3で挙げた中では、ユーロという統一通貨と、EU域内で最強の経済力を持つドイツの地力の差から生じる(2)「永遠の割安通貨」がドイツ経済の誇る大きな武器として取り上げられやすいが、これが全てではない。なぜなら、「地力より安い通貨」を得ているという意味ではフランスやオランダ、ベルギーなど、ほかのEU中核国も同じ条件だからだ。しかし、それらの国々がドイツほど堅実な成長を実現してきたわけではないし、大きな貿易黒字を稼ぎ出してきたわけではない。

エネルギー価格急騰によって、2022年のドイツは貿易赤字転落の危機に瀕したが(実際はギリギリで回避)、思いもよらない暖冬によって窮地を脱している。エネルギー価格が落ち着き、輸入金額さえ抑えることができれば輸出拠点としてのパワーが残るドイツの貿易黒字はすぐに復元する。

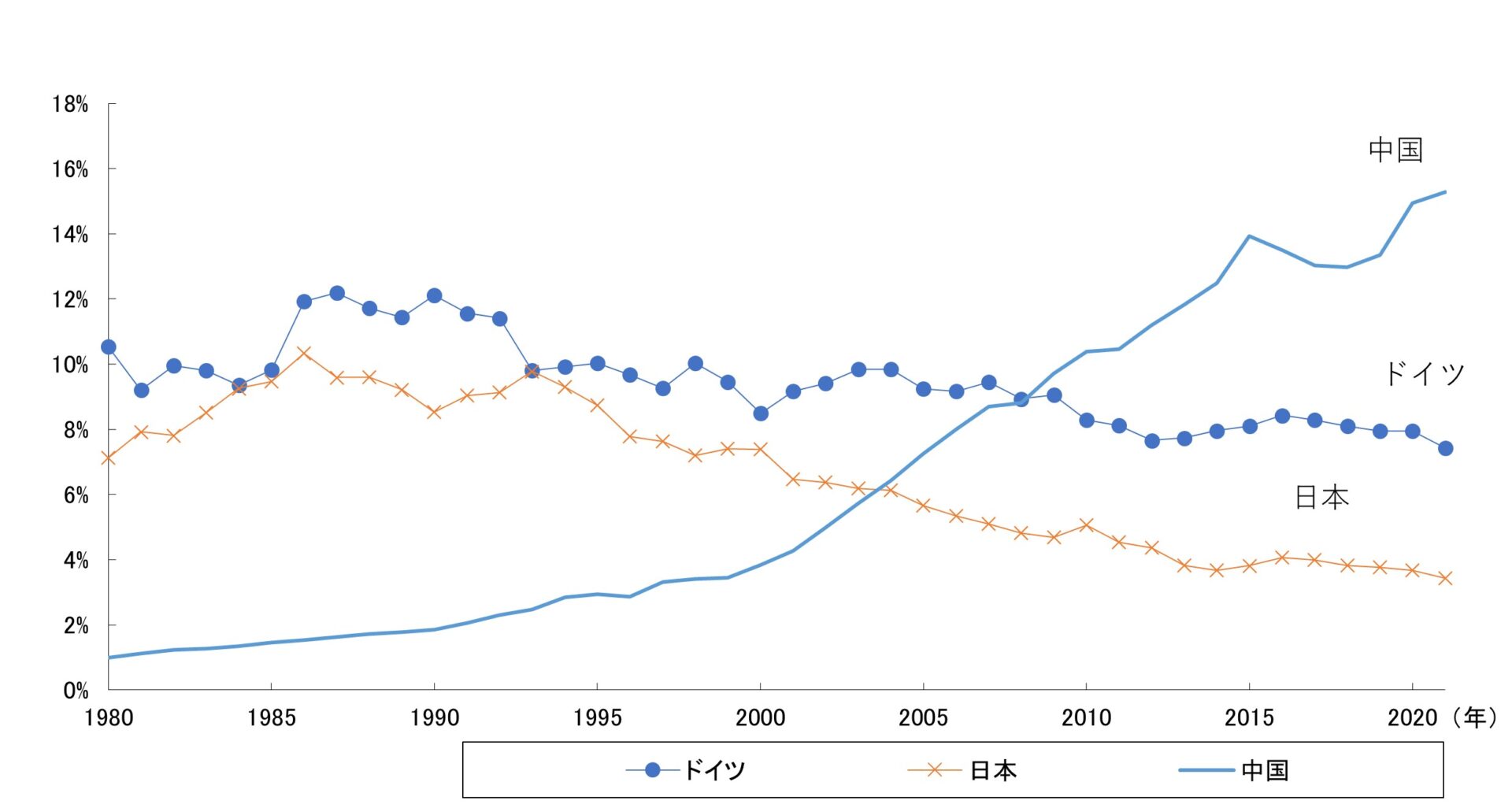

図4に示すように、日本もドイツも世界輸出に占める割合は徐々に、しかし確実に低下傾向にあるが、明らかにドイツは日本よりも傾きが緩やかだ。例えば、プラザ合意のあった1985年、日本とドイツの世界シェアはそれぞれ9.5%と9.8%でおおむね互角だった。しかし、2021年時点で比較すると、それぞれ3.4%と7.4%になっており、日本のシェアはドイツの半分以下だ。ドイツが政治・外交的にさまざまな問題を抱えているのは事実だが、図3の(2)「永遠の割安通貨」だけではなく、(1)「巨大な自由貿易圏」や(3)「安価で高質な労働力」などの構造的な優位性があったからこそ、ドイツの対外的な競争力が維持されている。その上で、(4)(6)に係る同国の雇用制度や財政政策の在り方にも着目する価値があると筆者は思っている。

【図4】世界輸出に占める各国シェア

眼前に迫る日独GDP逆転は、未曽有の円安相場に背中を押された印象が強いものの、人口減少が続く日本に対して、果敢に移民を受け入れるドイツは人口減少が緩やかになることも分かっている。全ての論点を今回のコラムで整理することは難しいが、構造的な差を踏まえる限り、日独GDP逆転は必然性をはらんでいるように思う。詳しい議論は『アフターメルケル』で掘り下げているため、ご関心のある読者はご一読いただければと思うが、機会があれば今後、本コラムでも紹介したい。

(本稿はあくまで個人的見解であり、筆者の所属組織とは無関係である)