2023.04.21

経済金融

ドル円相場は昨年10月、一時1ドル=150円台と約32年ぶりの円安水準更新となったが、足下は130円台と落ち着きを見せている。では、今後はどうなるだろうか。

年末から今年初頭にかけての為替市場では、円高見通しを口にする有識者が圧倒的に優勢だった。その状況は今も大きくは変わらず、「米国の利上げ停止、ひいてはその先にある利下げ着手を念頭にドル安・円高が予想される」という見通しが支配的である。

2023年も最初の四半期が終わったが、大方の予想どおり円高は進んだだろうか。今年1~3月期に関し、円の対ドル変化率は▲1.3%と、むしろ円安・ドル高が進んでいる。同じ期間、円の名目実効為替相場は▲1.5%と下落している。実効為替相場は「通貨の実力」を示す尺度であり、円は対ドルだけではなく、主要貿易相手国の通貨に対してまんべんなく下落したことになる。

下馬評ほど進んでいない円高

確かに米金利はピークアウトの兆しがある。昨年11月以降、FRB(米連邦準備制度理事会)の利上げ幅は75bp→50bp→25bpと縮小し、年内利下げ観測も珍しくない。それでも、多くの市場参加者が予想したほど円高は進んでいない。筆者は、今後も大きく円高に振れる可能性は高くないとみている。

ドル円相場の現状と展望を語る際、多くのアナリストは真っ先に日米金利差とドル円相場のチャートを持ち出す。確かに両者の関係性は安定しており、参考にすべきデータの一つではあると筆者も思っている。

だが、通貨は金利だけで動くものではない。最終的には需給で決まるのであり、その議論が軽視される風潮はまだ強いように感じる。昨年来、日本の国際収支統計は明らかに日本円、ひいては日本経済が直面している構造変化を映し出している。結論から言えば、日本は「これまでよりも外貨が入ってこない国」になっている可能性が高い。

そうだとすれば、「これまでよりも通貨が弱くなりやすい」、言い換えれば「これまでよりも円高になりにくい」のも当然なのだ。その背景を読み解いてみたい。

「円転されない外貨」に注目

本稿執筆時点で最新となる2月の国際収支統計を見ると、経常収支は2兆1972億円と2カ月ぶりの黒字に復帰している。春節を迎えた中国向け輸出が減少することなどによって貿易赤字が膨らみやすい季節性を乗り越えて、今後は経常収支の符号自体はプラス(=黒字)が続くと思われる。内訳を見ると、「貿易サービス収支」は▲8245億円を記録する一方、利子や配当収入などからなる「第一次所得収支」は3兆4407億円を記録している。数字だけを見れば、「経常黒字大国ニッポン」は健在だ。

これまでは、国際収支がプラスということは、円の需要が強く、円高要因だと考えられてきた。しかし、経常収支の符号(黒字or赤字)は、円相場の需給を考える上であまり参考にならなくなっている。例えば、2022年通年の経常黒字は11兆円以上を記録したが、一時、冒頭に記したほどの円安となった。経常黒字と円の関係を検討するには、経常収支を構成する各項目の事情を割り引きながら丁寧に議論することが必要である。

日本の国際収支を議論する際、(1)貿易赤字が大きいこと、(2)第一次所得収支黒字が大きいこと、そして最近では(3)その他サービス収支の赤字が大きいこと――が論点となることが多い。いずれも重要だが、日本の経常黒字の「要」は、なんといっても第一次所得収支であるため、(2)の実相を考えることが重要だ。

今回強調したいのは、「第一次所得収支の黒字は巨大だが、円の価値を支える効果は期待できない」という点だ。なぜか。答えは単純で、第一次所得収支黒字はその性質上、「外貨のまま再投資されるフローが多いから」だ。つまり、巨大な黒字額の見かけほど円買い・外貨売りは発生していない可能性が高い。

対外投資は「買収」にシフト

具体的な数字を交えて議論を深めたい。まず定義上、第一次所得収支黒字は「雇用者報酬」と「投資収益」に分かれるが、基本的に投資収益でほとんどを説明できる。例えば、2022年の第一次所得収支は35兆1857億円だが、これは投資収益の35兆2479億円とほぼ同額である。

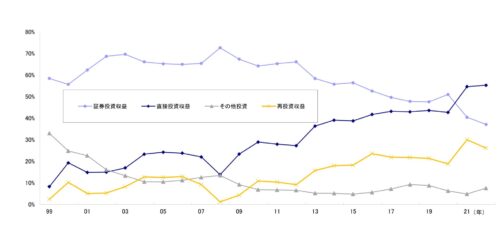

その投資収益は、さらに「直接投資収益」「証券投資収益」「その他投資収益」の3つに分かれる。これら各収益に受け取りと支払いが計上され、その差額が収支となる。

周知のとおり、日本は2021年末まで31年連続で「世界最大の対外純資産国」であるため、圧倒的に海外投資からの受け取りが多い。この内訳を見ると、10年頃までは第一次所得収支(受け取り、以下全て受け取りベースで議論)の6~7割は、有価証券など証券投資収益だった(図1)。しかし10年以降、直接投資収益が顕著に比率を押し上げ、21年は統計開始以来で初めて両者の比率が逆転し、22年はその差がさらに開いている。

【図1】第一次所得収支に占める直接投資収益・証券投資収益のシェア(受け取りベース)

(出所)日本銀行より筆者作成

なぜ、ここまで直接投資収益が伸びているのか。もちろん2010年以降、日本企業による海外への対外直接投資(要するに企業買収)が爆発的に増えた結果だが、その背景には諸説ある。国内市場の縮小(≒少子高齢化による人口減)、自然災害(台風や地震など)の多さ、断続的な円高、硬直的な雇用法制――など多くの要因が指摘されており、いずれも説得的である。とりわけ国内市場が縮小する以上、期待収益の高い投資機会を求めて海外へ行き着くのは自然の成り行きである。

リーマンショック以降の世界経済は、基本的には「金利のない世界」が常態化し、海外有価証券への投資妙味も薄らいだ。こうした環境を踏まえれば2010年以降、日本経済の対外投資の収益源が「有価証券投資から海外企業買収へ」と変化したのは必然とも言える。金利環境に左右される有価証券投資と異なり、海外企業買収は容易に巻き戻されないであろうから、図1のような関係性は今後定着し、強まっていく可能性すらある。

円買いとなるのは半分程度?

このような投資収益(≒第一次所得収支)の構造変化(有価証券投資から海外企業買収へのシフト)は、円相場にどのような影響を持つのか。端的には、「黒字部分のうち、どの程度が円買い・外貨売りにつながっていくのか」が論点になる。

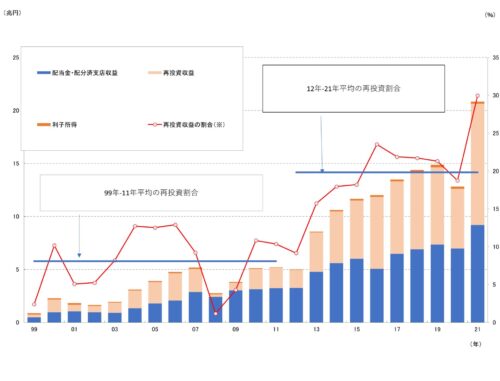

重要となるのは、やはり項目の深掘りである。投資収益のうち、まず直接投資収益を分解すると、「配当金・配分済支店収益」「再投資収益」「利子所得」の3つから構成されている。その構成比は「配当金・配分済支店収益」および「再投資収益」でおよそ半々である。

このうち、「配当金・配分済支店収益」は、海外から日本へ回帰する(≒円買いが発生する)ことが期待できるが、「再投資収益」は文字どおり、外貨のまま再投資されるので、為替市場の需給には「中立」である。つまり、「直接投資収益の半分は日本へ戻ってこない(円買いにつながらない)」という理解になる。

具体的な数字で言えば、2022年の直接投資収益の受け取りは27兆6158億円だった。このうち再投資収益は13兆1872億円と約48%を占めていた。この「再投資収益が直接投資収益に占める割合」は、過去10年あまりで明確に切り上がっており、「戻ってこない円」が増えていることが分かる(図2)。

【図2】直接投資収益と再投資収益の推移

(※)再投資収益が第一次所得収支(受け取り)に占める割合(右軸)

(出所)日本銀行より筆者作成

かたや証券投資収益はどうか。証券投資収益は「配当金」「債券利子等(短期債と中長期債)」から構成されているが、7割が中長期債からの利子収入である。先に挙げた「再投資収益」と異なり、円転されないと断定はできないが、海外の有価証券(例えば米国債)から生じた利子は外貨のまま再投資されるのが普通だろう。

具体的な数字で言えば、2022年の証券投資収益の受け取りは18兆5192億円だったが、このうち債券利子は11兆4886億円と約62%を占める。この部分は円買いにつながらない。

まとめると、「再投資収益」と「債券利子」の合計24兆5296億円について円転は期待できないことになる。2022年の第一次所得収支の受取総額が約49兆9161億円だったので、約半分が円転されないイメージだ。

日本は今までよりも「外貨が入ってこない国」に

「第一次所得収支の受け取りの半分は日本へ戻ってこない」という事実は、過去からそれほど変わっているわけではない。しかし、周知のとおり、貿易赤字やその他サービス赤字から漏出する外貨が過去1年で著しく増えている。そのため、第一次所得収支の黒字を積み上げても「そのうちの半分は戻ってこない」という実態が続くことで「見かけ上の経常黒字は大きくても円安になる」という現象が起きやすくなる。これが顕著になったのが2022年だろう。

数字を見てみよう。経常収支は、「貿易・サービス収支」「第一次所得収支」「第二次所得収支(対価を伴わない無償資金援助など)」の3つで構成される。そのうち、2022年の第一次所得収支は35兆1857億円と過去最大を記録した一方、貿易・サービス収支の赤字も▲21兆1638億円と過去最大を更新し、結果として経常黒字は11兆5466億円となった。

11兆円以上の経常黒字は世界的に見れば相応に大きいものだ。しかし、上述したように、そもそも約50兆円に及ぶ第一次所得収支の受取総額のうち半分(約25兆円)が円転されていない可能性がある。経常黒字が11兆円しかないのに、「25兆円分は円買いにならない」という事実を差し引けば、「経常収支は黒字でも、本当の需給は円売りの方が多い」ということになる。「構造的な円安」というと、なぜか、かたくなに否定しようという向きもあるが、外貨を巡る需給環境が変わっている以上、それは事実として受け止める必要がある。

円安狙いの金融緩和は不要

なお、本稿では再投資収益と債券利子を円転が期待できない部分としたが、実際のところ、証券投資収益の配当金部分(2022年だと約7兆円の受け取り)も再投資されるものが多いはずである。だとすると、第一次所得収支黒字のうち円買いが期待できない部分は半分以上になる恐れもある。いずれにせよ、経常収支の符号だけを見て、円相場の頑健性を語るのが非常に難しい時代に入っているのは間違いない。

こうして見てきたように、日本がこれまでよりも「外貨が入ってこない国」になっているのは一定の事実である。それは言うまでもなく、「今までもよりも円安になりやすい国」を意味しており、黒田東彦前日銀総裁の体制のように、世論の反対を押し切ってまで金融緩和路線を堅持しなくても、相応の円安を持続しやすいと思われる。

むしろ、円相場との関係性について言えば、植田和男総裁の新体制は日銀が歴史的に続けてきたような「円高を回避する」ための政策運営に注力するのではなく、「過度な円安を抑制する」ことに腐心するシーンも出てくるのではないか。超円高に苦しんだリーマンショック直後を思い返せば、隔世の感を覚える。

(本稿はあくまで個人的見解であり、筆者の所属組織とは無関係である)

写真:ロイター/アフロ