2021.06.21

対談

ゲスト

藤野 英人(レオス・キャピタルワークス株式会社 代表取締役 会長兼社長 最高投資責任者(CIO))野村投資顧問(現:野村アセットマネジメント)、ジャーディンフレミング(現:JPモルガン・アセット・マネジメント)、ゴールドマン・サックス・アセット・マネジメントを経て、2003年レオス・キャピタルワークス創業。中小型・成長株の運用経験が長く、ファンドマネージャーとして豊富なキャリアを持つ。「ひふみ投信」シリーズファンドマネージャー。 投資啓発活動にも注力する。JPXアカデミーフェロー、東京理科大学上席特任教授、早稲田大学政治経済学部非常勤講師。一般社団法人投資信託協会理事。

聞き手

白井一成(株式会社実業之日本社社主、社会福祉法人善光会創設者、事業家・投資家)

白井:今回はレオス・キャピタルワークス代表取締役の藤野英人さんと、「金融面から見た国力」をテーマに議論させていただきたいと思っています。よろしくお願いいたします。

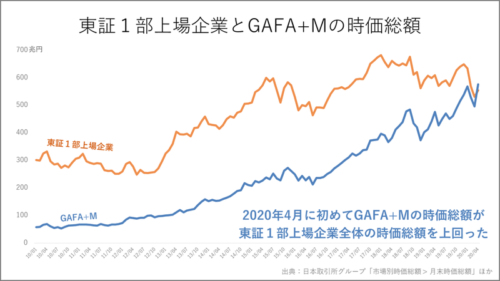

さっそくですが、2020年度のアメリカのGDPは日本の約4倍であるのに対して、アメリカの株式時価総額は日本の7倍前後で、その格差は拡大するばかりです。テスラの時価総額は日本の自動車会社全社と、GAFAM(グーグル、アップル、フェイスブック、アマゾン、マイクロソフト)の時価総額は東証を上回る規模です。企業の時価総額は、理論的には企業そのものの価値であり、将来の事業キャッシュフローの現在価値と保有純資産の合計値ですので、GAFAMの将来キャッシュフローの現在価値が、日本の企業全ての企業価値合計を上回るということになります。これらはいったい何を表しているのでしょうか。

藤野:株式市場の価格発見能力とは何か、という話ではないでしょうか。価格とは一種の表現です。多くの売り手と買い手が集合し、一つのプライスで合致し、その会社の評価が表される。時価総額は、そのときの会社の評価を表しています。

会社の価格には二面性があります。一つは「市場としてついている以上、正しい」という考え方。市場でついている価格を絶対的に尊重しなければいけないという考え方です。一方で、市場での価格がいつも会社の価値を的確に反映しているのであれば、運用者は存在する余地がありません。株価は、本当の価値に対して、大きく上か下に外れていることが多いのです。真の企業価値と一致していることがほとんどない。株式市場は、ついている限り正しいという考え方と、常に間違っているという考え方という、二つの矛盾するメッセージを我々に常に投げかけています。

市場関係者は、この二つのメッセージに対していつも謙虚であるべきです。その人にとって評価が高かろうが低かろうが、ついている価格が正しいことを前提として、まずは謙虚に検証することが必要です。もう一つは真逆の考え方であり、株式市場では適正な価値がついていることがないから、その価格に対して上か下かを適切に判断することが必要です。この二つのメッセージを常に受け止めながら、最終的に、企業に対して買いか売りかを考えていくのが我々ファンドマネージャーの仕事です。

利益ベースでとても正当化できない株価がついているという点では、テスラ株はバブルという結論を容易に導くことができます。ただ、これは過去何度も起きたことですが、これから10年、20年、30年にわたって世の中を引っ張っていく新産業や新しい価値観が出てきた場合に、株式市場が長期的な利益を瞬間的に織り込むことも少なくありません。

例えば40~50年前にマクドナルドがアメリカで上場し、当時の製鉄会社の時価総額を上回った際に、当時の人はバブルと言いました。利益の出ていないハンバーガー屋が、実業である製鉄会社の株式価値を上回ることはあり得ない、と。それからマクドナルドの株式は、1回、暴落しましたが、10年、20年、30年が経ってみると、マクドナルドの時価総額は鉄鋼会社を上回り、そしてそのことに異を唱える人はいなくなりました。時間の経過とともにマクドナルドは成長し、価値を生み出し、経済のサービス化の流れでマクドナルドの時価総額は増加する一方、時代に取り残された製鉄会社の株式は時価総額を大きく失ってしまいました。同じことがITバブルでも起こりました。日本では2000年にソフトバンク(現ソフトバンクグループ)の株式時価総額が暴騰し、暴落した。誰もが「やっぱり言わんこっちゃない」と言いましたが、現在のソフトバンクグループの時価総額は東証1部のトップ10に入っています。

いまのテスラも、上場したときのマクドナルド、もしくは2000年のインターネットバブルのときのソフトバンク、ヤフーなどとほぼ相似形の話でしょう。この瞬間ではバブルであっても、テスラは次世代の企業、将来の産業を担う会社という使命を受けています。電池事業や宇宙事業など、イーロン・マスクのさまざまな事業が、未来の産業として成長していくことを、マーケットは反映しているのだと思います。

アメリカの戦略によるところもあるのでしょうが、マーケットとはそもそもそういうものであり、いつの時代も爆発的な、イノベーティブな会社があると、爆発的にバリュエーションを織り込む。それが表れたというのが私のテスラ株に対するイメージです。

白井:アップルの数日の株価変動でトヨタの時価総額に近い金額が変動し、テスラの発行済株式数のたった1%の新株発行を行っただけで、マツダや三菱自動車の時価総額並みの資金調達が可能になるのを見ると、アメリカ企業が莫大な資金調達力を武器に、世界のすべての産業を駆逐していく可能性があるのではと恐怖を覚えます。過去においては時価総額を使う武器、手段は限られていましたが、資本市場の規制が緩和され、お金の動きも自由になり、株式交換や株対価TOBなどで株の貨幣化が起こっています。巨大な時価総額を背景として、テクノロジー企業は邪魔な競合を買ったり、有望な未上場を取り込んだりしています。グーグルに買われることを目的として創業した未上場企業の話も耳にします。過去20年ほどの間に、テック大手企業が、長期的な戦略に基づき時価総額をテコとして、企業や技術を買っていくということが一般化したように思いますが、時価総額が力の源泉というイメージはありますでしょうか。

藤野:それはありますね。この会社は新市場で見込まれる将来の値の何%ぐらいのシェアを取る可能性があるので、いまの時価総額はこの程度が適切、というような考え方も広まってきました。従来のように一株当たり利益(EPS)やディスカウント・キャッシュフローで会社の価値を割り出すのではなく、この会社の時価総額はどのぐらいあるべきなのかという「時価総額の『べき論』」で価格が決まるようにもなってきています。

白井:2019年末の世界の資産運用業界の資産総額は100兆ドルと、過去数年で倍になりました。日本の外貨準備や対外純資産とは比べものにならない規模感です。運用会社のうち多くの会社がアメリカ籍です。アメリカに存在するブラックロックを始めとした巨大な資産運用会社のお金の一部は、アメリカの上場会社や未上場企業に流れ込んでおり、産業に対しての資金供給にも影響が大きいと思います。アメリカの上場会社の時価総額が大きい理由の一つに、このような運用会社の存在があると考えています。また、運用会社の資金運用規模は、世界の金融市場において大きな存在感を示しています。ブラックロック一社だけで運用資産9兆ドル超(2021年3月末)と、中国の外貨準備の3兆ドル超や日本の外貨準備1兆ドル超を凌駕しておりますが、彼らの意図次第では、一国の為替、産業が相当な影響を受けるでしょう。

インターネットなどのテクノロジー企業創出能力や金融的な地位や能力は、アメリカの国富や国力とみなすべきでしょうか。

藤野:その通りだと思います。ある面では脅威です。金融がウェポンになっています。世界を小さくして、アメリカを東京だとすると、私自身は八王子市役所、あるいは青梅市役所で仕事をしているような感じがします。スケール感が違いすぎます。彼らはお金を増やさなければいけないですし、株主の監視もありますので、そのウェポンを、国を潰す、滅ぼすことには使わないでしょうが、ウェポン、武器であるのは間違いありません。それを使って、一国であったり、一つの産業を伸ばしたり、壊したりすることが可能です。

そのことに対して、日本では政治家も含めて警戒感は全くないと思います。政治家はウェポン化した資本主義をあまりわかっていない。ブラックロックがファンドとして9兆ドル超を持っているのもすごいことですが、アップルやアマゾンが2.0兆ドル、1.6兆ドルの時価総額を持っていること自体がすごいことです。巨大なファンドとも言える企業がスーパーウェポンを持っていて、それがテクノロジーの破壊力以上に、資金の破壊力を持って、グローバルな競争において圧倒的な競争優位を持っている。そのことに危機感を感じている人は、日本人の0.01%もいないのではないでしょうか。GAFAMが大きくて何だか怖いといった感じはあるかもしれません。しかし、ウェポン化した世界という意識を持っている人はほとんどいないのではないでしょうか。

白井:アメリカがコロナ対策の金融緩和や財政出動をいくら行っても、ドルが増えることによって他の資産に比べて相対的にドルの価値は下がるかもしれませんが、ドルは基軸通貨であり、世界各国はドルを必要としていますので、ドルの重要性はそんなに変わらないのではと想像しています。

また、過去において、アメリカの金融緩和と金融引締めというドル干満によって、新興国が翻弄されてきた歴史があります。金融緩和によって、巨額のドルが新興国になだれ込むことにより、バブルを生成しますが、金融引締めによって、新興国から資金が引き上げられ、体力のない新興国は大きな景気後退を経験してきました。現在、コロナ対策の金融緩和によって、金融経済がさらに巨大化しています。また、資金を必要としている企業や国家などの債務比率も急増し、特に新興国においては危機的な水準となりました。現在の巨大な金融バブルの変曲点がいつか訪れるはずですが、そのときのマネーの逆流が、世界経済に甚大な影響を及ぼすのではという心配をしています。

藤野:世界でもトップのファンドマネージャーのレイ・ダリオの先日のレポートにあった通りだと思います。彼は大胆にも「キャッシュ・イズ・トラッシュ」、お金が屑になったと主張しています。キャッシュがトラッシュになったから、株が上がっている。ドルを発行しすぎたため、信用のもとであるドルが屑になってしまったという趣旨です。

ドル資産を減らすべきというのが一つの示唆です。レイ・ダリオが完全にドル資産から逃げることはあり得ないでしょうが、少なくともドル資産の一部を非ドル資産に向ける可能性はあるでしょう。一方、彼は、ベースにグロースがないとダメで、そういう面では新興国だと明言しています。ということは、彼のお金は新興国に行く可能性が高いのでしょう。レイ・ダリオ自身には、株式や債券のボラティリティを上げることによって新興国を粉砕しようという意思はないと思います。しかし、彼の発言を受けて、巨額のお金が東南アジアやインドに流れ込むかもしれない。レイ・ダリオ自身がボラティリティを上げることを意図していなくても、彼の行動が結果的にローカルな人たちに劇的な影響を与える可能性はあるわけです。

先日、ウォーレン・バフェットが円で起債したと報じられました。円資産で何を買うかはわかりませんが、日本もそういうグローバルなお金の流れに組み込まれています。我々は円を持っていれば安全というわけではありません。世界の中で相対的に日本企業、日本の株式、日本の円資産を考えていかないと、知らないうちに貧乏になったり、お金をむしり取られたりする可能性がある気がします。

今回のアルケゴスの破綻により、結果的に中国株が暴落したり、野村ホールディングスが3,100億円の損失を受けたりしました。アルケゴスで世界経済が終わるとは思いませんが、さほど大きくないプレーヤーの一つが失敗するだけで、野村ホールディングスの3,100億円ものキャッシュが吹き飛んでしまうという時代に我々は生きているのです。

レイ・ダリオは、いま起きていることは歴史的に経験したことがないと言っています。全く例外的で、予想できないと言っているので、これはなかなか難しい論点です。レイ・ダリオは、資産のグローバル・ダイバーシフィケーションしかないということで、資産の世界的な分散化、消費の分散化を推奨しています。

ドル資産については、彼も同じようなことを言っています。ドルの価値がデバリューしていくのはわかっているが、デバリューがリアライズするイメージがつかない。どういう経路で何が起きるかは予測できないが、起こるかもしれないことに対する警戒は必要だと言っているのです。バブル崩壊を予見したと言っているメディアもあるようですが、そのような単純なことを言っているわけではないと思います。

私も同じ意見です。そもそも論としては、これはコロナをきっかけに起こったものです。もともと起こっていたゲームではありましたが、新型コロナウイルスという新たな敵に対する一つの適応として、これだけの規模感での金融緩和が行われるのは、歴史上なかったことです。

新型コロナウイルスが流行し始めた初期の頃、どこにお金を置けばいいのかと白井さんと議論しました。個人についても、物も含めた資産の分散が求められるのだと思います。その後、株高が続き、株のトレンドも安定していますので、富裕層の人も初期に感じた不安感を忘れている気がしますが、個人的には何が起こるかわからないという不安感は残っています。

白井:ビットコインに代表される暗号資産の価格上昇に注目が集まっています。暗号資産全体の時価総額は一時2兆ドルを上回って、アップルを超えました。大手金融機関も暗号資産投資や暗号資産をベースとした金融商品への参入を表明しています。しかし、現状では、ボラティリティが非常に大きく、投資対象資産としては成長過程という側面がありますが、時価総額的にも技術的にも無視できなくなってきています。

また、アメリカの暗号資産交換所のコインベース・グローバルは2021年4月14日にナスダックに上場いたしましたが、時価総額で一時8兆円(ストックオプションなどの株式の希薄化を考慮すると10兆円超)を上回っていました。設立が十年にも満たない企業が、三菱UFJフィナンシャルグループと肩を並べる結果となったわけです。これもさきほどのマクドナルドと同様、未来を指し示していると考えてもいいのでしょうか。

藤野:まさにマクドナルドに近いのでしょうね。10兆円、1兆円、100兆円のどれが正しいのかは想像がつきませんが、もしかしたら暗号資産はインターネット革命のように大きな話かもしれません。新しい貨幣の創造です。そのことを考えると、暗号資産に対して無関心であってはならないと思います。テクノロジーと貨幣の問題、イシューがくっついたのが暗号資産です。何らかの形に収斂するにせよ、終息する感じはしません。コインベースもすごいバブルになるかもしれないし、後から振り返ってみると激安だったとなるかもしれません。

白井:暗号資産は資産形成を速めたという点でも注目されると思います。従来の資産形成としては、起業家による株式上場が一般的ですが、これは非常に時間を要するプロセスです。まず世の中に必要なサービスが検討され、会社、ビジネスモデル、サービスが作り上げられていく。その会社を売却したり、株式を上場しロックアップの時期を終えて売却したりといった、非常に時間がかかる作業を通じて、資本家はビジネスのキャッシュフローを株式価値に転換することが必要でした。

しかし、暗号資産での資産形成の例として、2017年にはイーサリアムやリップルをつくった人の資産形成の速さが話題となりました。2017年末~2018年初の価格高騰の結果、リップルの設立者兼執行会長クリス・ラーセン氏の純資産は599億ドルに膨張し、一時的に世界で4位の資産家になりました。かつてITベンチャーが10年かけて築いた資産を、今は2年程度で築き上げる時代です。資金調達が先で、そこからプログラムの開発が始まるといった具合に、順番も逆転しました。イーサリアムはその好例です。イーサリアムのICOでは大量のビットコインが集まり、テレグラムの資金調達でも一気に数千億が集まりました。ブロックチェーンという土台をベースにする次世代型の金融市場が到来しつつあると感じております。

(本文敬称略)

(株価および時価総額は2021年6月2日時点のものです)