2023.04.26

経済金融

昨年末、岸田文雄政権は防衛費増額を決めた。2027年度以降、新たに必要となる財源に関し、4分の1は増税の方針を示したが、与党内からも増税は拙速との批判が噴出し、決着は今年に持ち越された。ただ、真に問題とすべきは、増税以外の「4分の3」の財源であろう。多くは赤字国債であり、借金頼みの防衛力強化は安定的と言えるのか。

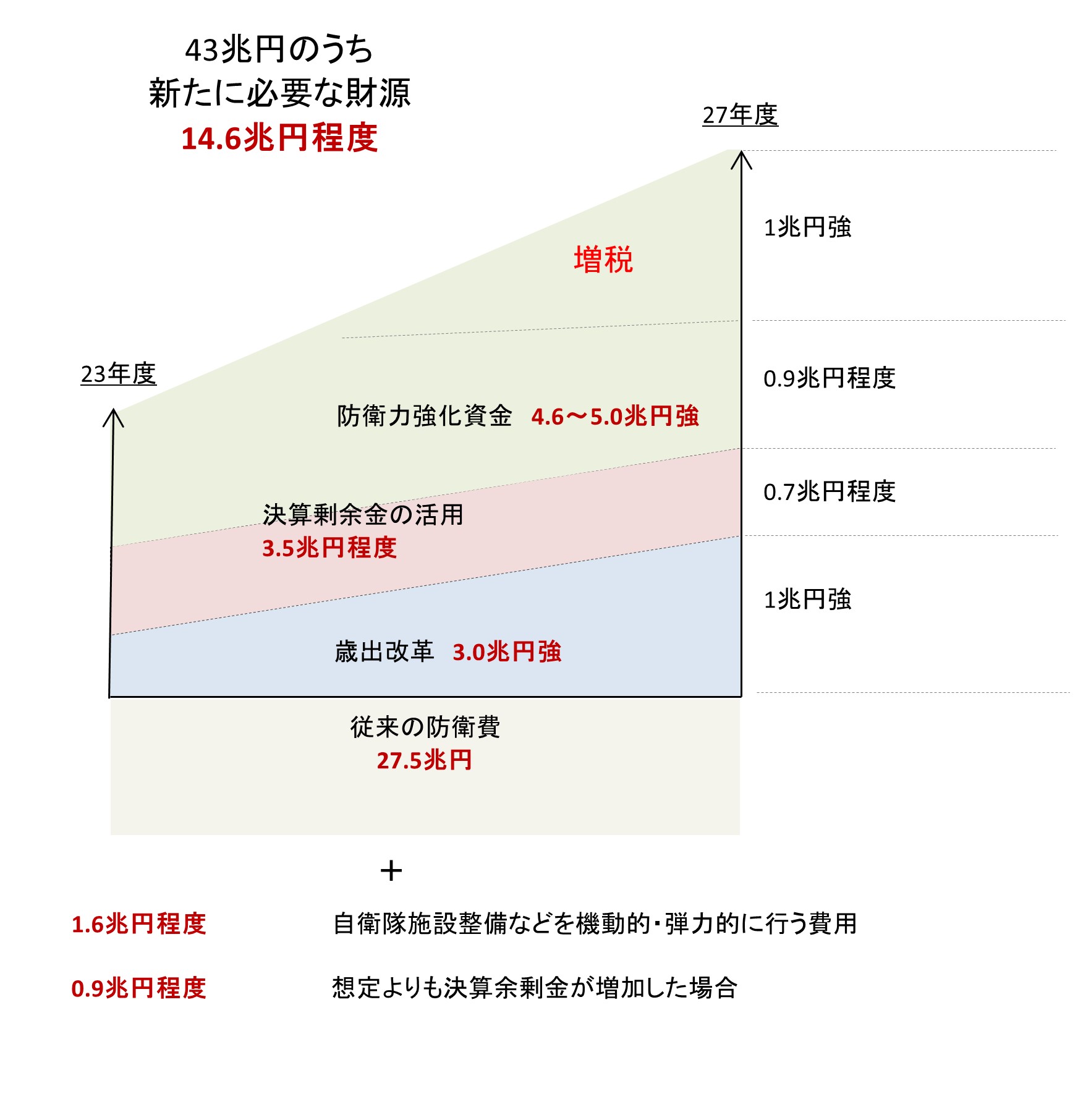

昨年末に策定された防衛3文書の一つ、「防衛力整備計画」に基づき、2023~27年度までの5年間の防衛費の総額は43兆円と想定され、19~23年度の27.5兆円から1.6倍弱の増額が見込まれている。ただし、このうち、2.5兆円は実施が条件付きで財源も未確定であり、これを除くと、22年度当初予算の中期防衛計画対象経費(5.2兆円)が継続する場合と比較して、5年間で14.6兆円程度の増額となる。

「14.6兆円」の財源は、(1)歳出改革が3兆円強、(2)決算剰余金が3.5兆円程度、(3)税外収入を積み立てるために新設される「防衛力強化資金」が4.6~5兆円程度、(4)増税が残りの3兆円程度――と見込まれる(図)。

【図】5年間の防衛費と財源4項目のイメージ

(出所)2023年4月18日付朝日新聞を基にBNPパリバ証券作成

2027年度以降は毎年4兆円が必要とされるが、その財源は、歳出改革が1兆円、決算剰余金が0.7兆円、防衛力強化資金が0.9兆円、残る1兆円強が増税で賄われる。ただ、現実には27年度以降の防衛費増額の4分の3も、実態は赤字国債で賄うことと同じではないかと筆者は懸念している。

画餅の歳出改革、不安定な決算剰余金

まず、歳出改革について見てみよう。2027年度までの5年間で3兆円強、年間平均6000億円、27年度以降は1兆円と見込まれている。歳出改革で財源を捻出するのは、望ましいとも言える。

ただ、そうした評価を下す前に、近年の予算編成を振り返っておく必要があるだろう。比較的、抑制的な予算編成が行われているのは、あくまで当初予算ベースの話であって、不況・好況にかかわらず、近年は、補正予算が常態化している。防衛費の財源を捻出するという歳出改革も、あくまで当初予算における話であり、そこで歳出が抑制されても、補正予算で補填が行われるのなら、実態は赤字国債で賄っていることにほかならず、極めて空疎な議論ではないか。

次に決算剰余金だ。2027年度までの活用額は3.5兆円程度と見込まれている。直近10年間の決算剰余金の平均が年1.4兆円だったことを踏まえ、2分の1は国債償還に充てるルールがあるため、残り年0.7兆円が防衛財源に回される見込みである(27年度以降も決算剰余金の活用は0.7兆円と想定されている)。

これまでも決算剰余金の半分は、景気対策などの財源として利用されているが、その際、歳出が新たに増えると、歳出を行わなかった場合に比べて、国の純債務が増える。決算剰余金の半分を歳出に回さなければ、その分、国の純債務は増えずに済んだとも言えるため、グレーである。また、決して安定な財源とは言い難い決算剰余金を、あたかも経常的な収入として扱うのは、適切とは言えないだろう。

これまでは長期金利が低位で落ち着いていたため、利払い費(国債)が抑えられ、決算剰余金に比較的多くが回っていたが、グローバルインフレの到来によって、日本の長期金利にも上昇圧力が続くと見込まれ、決算剰余金が以前ほどは期待できない可能性もある。2023年度の政府予算における10年金利の前提は1.1%だが、グローバルインフレが長期化する場合や第2波が訪れる場合、植田和男総裁の下、新体制となった日本銀行は長期金利を抑え込むことは可能だろうか。

一方で、インフレ上昇によって現実に税収が想定以上に増加していることをもって、楽観的に捉える見方もある。ただ、インフレ上昇にもかかわらず、日銀が長期金利の上昇を抑え込むことは、金融抑圧によるインフレタックスが深刻化するという問題もはらむ。つまり、インフレ下で、低い金利の国債を金融機関に半ば強制的に購入させるメカニズムが進展し、最終的には預金者や保険契約者や年金契約者の負担増につながるのではないか。

防衛力強化資金は純債務を膨張させる

三つ目の防衛力強化資金についてはどうか。その原資は、独立行政法人などが持つ剰余金や国有財産の売却益などの充当が想定されている(このほか、税収の上振れの繰り入れも想定されているが、最近の税収の上振れは、景気回復やインフレの効果のみならず、大規模な追加財政により民間部門の所得がかさ上げされてきたことも原因である)。

これらで得られた資金を防衛力強化資金としてプールし、防衛費の増額分に充当すべく、一般会計に拠出する。2023年度については、外国為替資金特別会計から3.1兆円、財政投融資特別会計から0.6兆円の繰り入れが見込まれている。また、累次のコロナ対策で積み上がった不用分計0.4兆円の国庫返納金や、商業施設「大手町プレイス」の売却収入0.4兆円も防衛力強化資金に充て、合計4.6兆円とされている(4.6兆円のうち、1.2兆円は2023年度の防衛力整備計画対象経費の増額の一部に充てられ、残り3.4兆円が防衛力強化資金に繰り入れられる)。これらは言わば埋蔵金であるが、国の純資産が減るという点において、財政赤字の拡大、公的純債務の膨張と何ら変わらない。

会計の付け替えで安定財源が生まれるとみせかけるような財源案を財務当局が描いた影響か、与党内からは、国債の「60年償還ルール」を変更し、国債整理基金特別会計への繰り入れを減額することで財源を確保すべしという荒業的な主張も現れている。ただ、後述するとおり、国債の償還ルールを見直しても新たな財源が捻出されるわけではない。まやかしである。

なぜ防衛省を最終決定の場に入れたのか

そもそも、歳出額の決定にも問題がある。2023~27年度の合計43兆円の防衛費は、防衛省が1年をかけてシミュレーションしたものというが、最終決定の際、38兆円にするか43兆円にするかについて、防衛省と財務省の間で綱引きが行われた。

最後は岸田首相が政治判断を下し43兆円としたが(2.5兆円が条件付きとなったのは、財務省が多少は押し返したということだろう)、5カ年計画の財源を最終的に決める際、要求官庁である防衛省を決定の場に入れたのは不適切であったと思われる。諸外国では、財政の中期フレームを決定する際、首相や財務大臣、官房長官などの政権の骨格となる有力閣僚による少人数の閣僚委員会で、捻出可能な財源を勘案しながら、トップダウンで歳出額を決定する。

防衛省が本来、力を発揮すべきは、仮にトップダウンで40兆円と決められた場合、シミュレーションで必要額が43兆円と試算されていても、創意工夫を発揮することによって、40兆円の財源で、43兆円、あるいはそれ以上の防衛力を生み出すことである。予算の分捕り合戦に勝てば財源が膨らむようでは、歳出の真の効率化は期待できない。真の歳出改革は、財源見合いで決められた予算の下で、各省庁がいかに効果のある政策を実行するかにかかっている。

今の日本の予算編成プロセスのままでは、官僚が歳出の効率化で評価されるのではなく、予算の分捕り合戦に勝利することで評価される。これでは、歳出改革は名ばかりで終わる。また、急激に歳出額が膨らむと、レントシーキング(超過利潤獲得競争。一種の利益誘導)が横行し、腐敗が生み出されるというのが世の常である。今後、急激に膨らむ防衛費に対しては、これまで以上の予算・決算の厳格なチェックが不可欠であることは言をまたない。

本来は均等割りの発想が必要

さて、「毎年4兆円」の財源のうち、残る4分の1が増税である。施行時期は、2024年度以降の適切な時期とされており不確定であるが、法人税(税率4~4.5%の付加税)で最終的に7000億~8000億円、復興特別所得税で2000億円程度、たばこ税で2000億円程度、計1兆円強が想定されている(27年度に向けて段階的に実施し、27年度に1兆円強が確保される)。新税を導入するのは政治的に容易ではない。それ故、既存のスキームである法人税の付加税や、復興税の付加税のスキームを利用するのは、次善策としてはやむを得ないと考えられる。

ただ、防衛費の拡大は国民の生命、安全、財産を守ることが目的であるから、本来であれば、「均等割り」的な発想を取り入れることも可能だったと思われる。国民全員に広く薄く負担をお願いし、困窮する家計に対しては、給付付きの税額控除で負担を相殺するという考えもあり得たであろう。

小刻み引き上げの「社会連帯税」も一案

また、今後、防衛費だけでなく、コロナに要した巨額の費用や子育て支援、勤労者皆保険のための財源も必要なはずである。拙著『成長の臨界(慶応義塾大学出版会)』でも論じたとおり、これらを充当すべく、新たに「社会連帯税」を創設するのも一案だと思われる。その場合、付加価値税の形式が適切だと考えられるが、前述したように、低所得者層には負担相当額を、給付付きの税額控除で相殺することが望ましいだろう。

既存の付加価値税として、日本には消費税が存在するが、一斉に一律の引き上げを行うと駆け込み需要が生じ、景気の振幅を大きくするなど、さまざまな技術的な問題を抱えている。そのため、新たに増税する場合には、欧州流の付加価値税の良さを取り込んだ上で、潜在成長率が0.5%程度まで低下したことを踏まえ、「小刻みかつ間隔を開けて(2~3年に一度、0.5ポイントずつ)」引き上げるべきだと筆者は考えている。

欧州各国と比較した場合の日本の消費税の制度設計上の問題点については、あまり認識されていないため、若干補足しよう。欧州では、税率引き上げに当たって、どのようなタイミングで、どのように価格設定するかは事業者がそれぞれ自由に判断している。個々の商品、サービスの小売価格に一律一斉に税が転嫁されるわけではない。

例えば、事業者の価格戦略として、転嫁しても売り上げがあまり落ちないものについては、税率引き上げ分以上に価格を引き上げ、売り上げの減少が見込まれるものについては、税率引き上げに対応する価格転嫁をしないことがある。さらに、価格引き上げのタイミングはバラバラであり、駆け込み需要も限定的でその反動も小さく、増税後に消費水準が低迷する現象もあまり起こっていない。

日本では、1989年に消費税が導入された際、それに反対する中小の事業者からの理解を得るため、消費者にまんべんなく転嫁すべき税として導入された。事業者に負担のしわ寄せがこないよう、個々の製品、サービスに転化されているか、政府もモニターしてきた。

一方で欧州の事業者は、付加価値税の引き上げを、例えば原油価格の上昇と同じようなコストの一つと捉え、事業者が必要な利益をトータルで確保できるように付加価値税も含めた価格を自由に設定していくというスタンスで臨んでいる。

2019年10月の消費増税では、日本政府もそうした問題の重要性に気付き、柔軟な価格設定を促したが、実態を見ると、事業者がこれまでと同様、商品、サービスごとに一律一斉に価格に転嫁するスタンスは変わっていない。欧州のような柔軟な価格設定手法の導入を促すべきであろう。

いずれにせよ、特定の歳出ごとに、特定の歳入をひも付けるという発想もそろそろ考え直すべきではないか。「社会連帯税」という新税なら、喫緊の課題である防衛費、コロナに要した費用やウクライナ支援、子育て支援、被用者皆保険の財源などに幅広く適用できるはずである。

裏付けなき財源で防衛に資するのか

最後に、「荒業」と述べた国債の60年償還ルールの見直し論について触れる。「例えば償還期限を90年に延ばせば、国債費が減るため、新たな財源が生まれる」といった怪しげな主張を耳にすることが増えてきた。国債整理基金特別会計への繰り入れを減額すると、確かに国債費は減り、減額相当額だけ特例公債発行額も減少する。

しかし、同額だけ借換債発行額が増えるため、国債発行額は全体では変わらない。表面上、財政赤字は減るように見えるが(当然にして、国際基準では、財政赤字の減少とは認識されない)、PB(プライマリーバランス)収支も政府債務残高も変わらない。財源が新たに生まれるわけではないのである。

また、仮に償還ルールの見直しによる国債費の減額分を防衛費の増額に充てる場合、何が起こるか。一般会計上の国債発行額は確かに変わらないが、国債整理基金特別会計における借換債発行額がその分増えるため、防衛費の増額だけ、全体の国債発行は増加し、公的債務残高も増加する。つまり、赤字国債で賄うことと何ら変わらない。

防衛力増強は、日本が直面する地政学リスクの高まりへの必要な対応だが、財源の裏付けが十分ではない対応を取ると、財政信認の低下という別の新たな危機を招く恐れがある。日本の仮想敵国は、日本の防衛費増額の頼りない財源論議を耳にして、ほくそ笑んでいるのではないか。大いに懸念される。

写真:つのだよしお/アフロ