2022.06.23

経済金融

約2か月間続いた中国・上海のロックダウン(都市封鎖)が6月1日に解除された。中国におけるゼロコロナ対策の影響で失速する景気を回復させるため、中国当局は早速中小企業への景気刺激策を打ち出し、5月23日に行われた中国共産党の最高指導機関である中央政治局常務委員会で、6つの分野で33の措置を発表した。主な概要は次の通りだ。

【消費刺激】自動車購入税率を従来の半分の水準に引き下げる。

【財政支援】実質貸出金利の追加引き下げや企業を対象とした1400億元(約2.7兆円)余りの追加減税措置を実施。専項債(財政悪化にともなって地方政府がインフラプロジェクト等の資金調達のために発行する債権)の発行を加速。

【企業融資】中国本土における投資適格企業の香港市場または国外市場への上場を支援。

【投資促進】3000億元(約60兆円)規模の鉄道建設のための債券発行等、インフラ債券発行を加速。

【民航企業への融資増額】緊急融資額を1500億元(約30兆円)増額し、国内線・国際線の運航を段階的に増やす。

【プラットフォーム経済への支援】インターネットプラットフォームやデジタル企業を規格化・安定化させる。

本稿では、上記の政府の景気刺激策を踏まえながら、中国本土・香港企業の動向や今後注目セクターを解説する。

購入税減額策も虚しく、半導体不足で自動車販売台数は減少か

3月下旬から実施された上海のロックダウンは世界中の半導体メーカーやその他関連企業に大きな影響を及ぼし、米アップル製品の生産を請け負う台湾の和碩聯合科技(ペガトロン)や日本マツダの上海工場、米EV大手テスラやソニーグループをはじめとした企業が操業の一時停止に追い込まれた。

中国金融の中心地である上海市周辺には自動車部品メーカーが密集しており、その自動車生産台数は中国全体の11%を占める。そのため、ロックダウンによって自動車部品のサプライチェーン(供給網)に混乱が生じ、4月の自動車生産台数は大幅に減少した。

中国国家統計局が発表したデータによると、4月の国内自動車生産台数は120万5000台、販売台数は118万1000台で、それぞれ前年比46.2%、47.1%と大きく減少している。これは10年ぶりの低水準で、同じ月の輸出台数も大幅に減少。中国工信部の最新データによると、上海市の一定規模以上の工業企業の操業再開率が現在96.3%、生産再開率は70%に達したと発表された。

中国国内における今年1月5月までの完成車輸出台数は前年比35.3%増の90.7万台だった。うちEV等の新エネルギー車(NEV)は前年比30%増の17万台と依然として堅調な伸びが続いている。今後、生産稼働能力や輸出台数が回復すれば、業績改善が期待できそうだ。

| 輸出台数(万台)(前年比) | NEV台数(万台)(前年比) | |

| 1月 | 23.1(87.7%) | 5.6(+440%) |

| 2月 | 18.1(60.8%) | 4.8(+170%) |

| 3月 | 17(45.5%) | 1.6(+71.5%) |

| 4月 | 14.1(-6.6%) | 1.1(-53.7%) |

| 5月 | 18.4(77.0%) | 3.9(+105%) |

また当局は乗用車の購入税減額を実施し、自動車産業の回復に力を入れている。これにより自動車や自動車部品関連株は値上がり傾向にあるものの、原材料価格の高騰や部品・半導体不足等複数の要因が重なっているため、生産制約が起こり新車販売は減少するという見方もある。主要自動車メーカーの年初来パフォーマンスは次の通りだ。規模の比較のため、同セクターの日本株および米国株についても参考に載せている。

| 企業名 | 時価総額 | 年初来リターン | 主力業務 |

| BYD汽車 | 1兆5519億円 | 18.2% | 自動車・関連部品の製造 |

| 蔚来汽車 | 4兆1640億円 | +0.8% | 新興EVメーカー |

| 小鹏汽車 | 3007億円 | -41.6% | 新興EVメーカー |

| 五菱汽車 | 773億円 | -17.9% | 小型電気自動車 |

| 北京汽車 | 3523億円 | -23.0% | 商用車メーカー |

| 長城汽車 | 2兆4867億円 | -41.6% | SUV車シリーズ |

| 吉利汽車 | 2兆5453億円 | -26.9% | 乗用車メーカー |

| (日本)トヨタ | 35兆9501億円 | 4.7% | 自動車メーカー |

| (米国)ゼネラルモーターズ | 6兆8879億円 | -40.3% | 自動車・関連部品の設計・製造・販売 |

新たなインフラ支援策で建設企業株価が上昇

中国で投資、消費、輸出は「GDPの三頭馬車」と呼ばれ、経済成長の重要な指標とされている。新型コロナウイルスのパンデミック(世界的大流行)前の2019年の中国年間GDP成長率は前年比で6.1%増えた。なかでは年間の最終消費支出のGDP成長への寄与率は57.8%(約3.5%伸び率)で6年連続の上昇だった。

しかし、それ以降のインフラ投資や個人消費の伸びは鈍化気味だ。昨年の経済指標を見てみると、輸出額は前年比21.2%増の21.73万億元(約440兆円)、固定資産投資額(農家を除く)は前年比4.9%増の54.4兆元(約1080兆円)で、2年間の平均伸び率は3.9%。インフラ投資は0.4%、製造業投資は13.5%、不動産開発投資は4.4%の微増。個人消費に相当する社会消費財小売総額は前年比12.5%増で、2年間の平均増加率は3.9%増となった。

コロナ禍の影響を受け、2022年第1四半期の実質GDP成長率は前年比4.8%増となり、政府が今年の成長率目標としていた「5・5%前後」を下回る結果となった。そのため今回打ち出された景気刺激策においては、消費促進やインフラ建設支援が重要な位置付けとなっている。専項債の発行を加速することにより総額8.4兆元(約168兆円)規模のインフラプロジェクトの実施が可能となる模様だ。

中国の企業リスク観測センター「預警通」によると、5月30日時点で発行された新規特別国債は前年比106.4%増の2.04兆元(約40兆円)に達し、発行予定総額の59%に及んでいる。これによりインフラプロジェクトを受託する建設業への注目が集まっており、2022年初来のインフラ関連株の値動きは上昇基調を維持。インフラ投資再開による経済成長のけん引役として期待したい。

| 企業名 | 時価総額 | 年初来リターン | 主力業務 |

| 中国交通建設 | 1兆1524億円 | 0.9% | 交通インフラの建設や設計 |

| 中国鉄道建設 | 1兆1473億円 | -0.6% | 鉄道軌道保守用重機や建設用重機の製造など |

| 中国中鉄 | 2兆700億円 | 23.1% | 交通インフラの建設・設計、橋梁・建設用重機・鉄道軌道用品の製造など |

| 株洲中車時代電気 | 819億円 | -22.0% | 電力コンポーネント、統合電力部品、自動車電気部品の製造など |

| (日本)大林組 | 7035億円 | 9.6% | 総合建設大手総合建設大手でトンネルに強み |

| (米国)クアンタ・サービシーズ | 2兆4546億円 | 10.4% | 電力インフラ、石油・ガスインフラ向け工事請負 |

コロナ影響大の飲食業、デリバリーは2企業の独占状態

次は飲食産業を見てみよう。2020年の飲食業収入は前年比マイナス15.4%と大幅に減少したが、2021年以降は若干回復傾向にある。上述の通り、昨年の社会消費財小売総額は前年比12.5%増の440兆823億人民元(約8800兆円)だ。そのうち飲食業収入は前年比18.6%増の 4689 億 5000 万元(約9兆円)で2年間の年平均成長率(CAGR)はわずか0.2%にとどまっている(コロナパンデミックが発生した2020年1月以前は5.5%)。

コロナ禍の影響を大きく受けた飲食産業だが、昨年の業績は2020年と比較してやや回復傾向にある。

その中で躍進が目立つのは、中国でケンタッキー・フライドチキンやピザハット、タコベル、火鍋専門店「小肥羊」等を展開する外食大手百勝中国控股(ヤム・チャイナ・ホールディングス)だ。昨年の新規店舗数は毎日1日5店舗ペースの1806店と積極的に増やしており、21年末時点での総数は11788店、純増数は1282店と過去記録を更新。今年は1000〜2000店増を目指すという。21年通年業績は二ケタ増収。売上高は前年比19%増の98.5億米ドル(約13兆円)、純利益は7.66億米ドル(約1000億円)となっている。

2022年第1四半期決算における売上高は前年比4%増の26.7億米ドル(約3574億円)。調整後純利益は前年比で56%減少している。これに対して同社の楊家威(Yang Jiawei)最高財務責任者(CFO)は、「コロナ禍が経営に大きく影響している。新型コロナウイルス感染状況が6月までに大きく改善されなければ、4~6月は営業赤字に転じるだろう」と述べている。新規感染者をゼロにする「ゼロコロナ」政策が緩和されない限り、店内飲食型の収益改善は厳しい。現在、多くの飲食店でテイクアウトや宅配などを取り入れ業績回復に励んでいる状況だ。

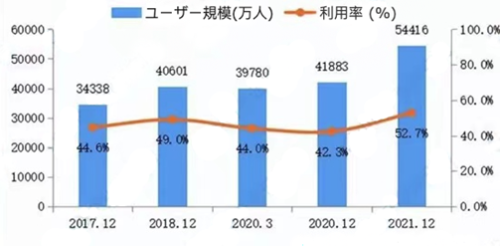

また、フードデリバリー市場は出前アプリの「美団」やネット宅配の「餓了麼(ウーラマ)」の独占状態となっている。

昨年12月末時点の同市場におけるネット注文での取引利用率は前年比10.4%増の52.7%で、利用者増加率は前年比29.9%増の12533万人となった。また、同市場収入は飲食産業全体の21.4%を占めており、前年と比べて4.5ポイント上昇している。しかし、今年は世界的な原油高や原材料高騰によって食品コストが増大しており、それが企業収益を圧迫すると予想される。

| 企業名 | 時価総額 | 年初来リターン | 主力業務 |

| 百勝中国(ヤム・チャイナ) | 2兆3740億円 | -8.2% | 中国最大のレストラン・チェーンの運営企業 |

| 海底撈(ハイディーラオ) | 1兆4213億円 | -10.8% | 火鍋専門店の経営、店舗展開 |

| 呷哺呷哺(xiabuxiabu) | 704億円 | -36.3% | 北京を中心に展開する火鍋のファストフードチェーン |

| 譚仔国際 | 600億円 | -18.0% | 米線チェーン店 |

| 九毛九国際 | 4236億円 | 31.5% | 中華料理チェーン店 |

| 百福HD(ベスト・フード) | 223億円 | -11.4% | レストラン・チェーン展開するほか、デリバリーサービスなど |

| 奈雪の茶(なゆきのちゃ) | 1768億円 | -27.3% | 茶系飲料のチェーン店 |

| 海倫司国際(ヘレンズ) | 2832億円 | -27.0% | ダイニングバーチェーンを展開 |

| (日本)ゼンショーHD | 4692億円 | 12.1% | すき家を直営展開、傘下にはま寿司、ビッグボーイ |

| (米国)マクドナルド | 23兆6852億円 | -11.4% | 世界的ファーストフードチェーン |

豪石炭禁輸で電力供給混乱も、再エネ追加支援で国内電力セクターは安定か

中国では21年9月から各地で電力不足が発生し、企業が相次いで生産中断・停止に追い込まれた。石炭不足や石炭価格高騰による生産活動の制限や、回復する消費への電力供給が追いついていないことが背景にある。

また、「対豪経済制裁」として中国当局が行ったオーストラリアからの石炭輸入禁止の影響も大きかった。2019年のオーストラリアからの石炭輸入量は全体の44.8%だったが、2020年秋ごろから急激に減少。12月以降はゼロとなっている。深刻化する供給不足を受け、当局は2021年第四半期に一部の豪州産石炭輸入を許可したものの、全面的な解除には至っていない。

そんななか政府は電力供給対策の措置として、再生可能エネルギーの生産企業への補助金をこれまでの500億元(約1兆円)にプラスしてさらに500億元追加支援することを明らかにした。クリーンエネルギーや火力等の電力セクターが景気変動の影響を受けにくいディフェンシブ高配当銘柄とされていることあいまって、軒並み買われる展開となっている。また、政府は2060年までに温暖化ガスの排出を実質ゼロにする「カーボンニュートラル」目標を宣言しており、それを担う電力セクターは今後も安定した成長を見せるだろう。

| 企業名 | 時価総額 | 年初来リターン | 主力業務 |

| 長江電力 | 10兆5628億円 | +5.8% | 水力発電 |

| 新天绿能 | 1兆276兆円 | -26.1% | グリーン電力・風力 |

| 中国広核 | 2兆8115億円 | -9.9% | 原子力発電 |

| 華能水電 | 2兆5871兆円 | +10.9% | 水力発電 |

| 華能国際 | 1兆8954億円 | -33.0% | 石炭火力発電 |

| 太陽能 | 4872億円 | -27.5% | グリーン電力・太陽光発電所の投資・運営 |

| 三峡水利 | 4018億円 | -5.0% | 水力発電 |

| 長源電力 | 355億円 | -7.0% | グリーン電力・火力、風力やバイオマスの連系発電 |

| 中国核電 | 2兆5360億円 | -15.9% | 原子力運営・発電 |

| 龍源電力 | 2兆5860億円 | -12.9% | グリーン電力・風力、太陽光、バイオマスや地熱発電など |

| (日本)東京電力HD | 8164億円 | 71.0% | 火力発電・水力発電・原子力発電 |

| (米国)デュークエナジー | 11兆1944億円 | 2.7% | 電気と天然ガスの供給と関連取引 |

飛行機赤字便1時間あたり48万円支給決定

経済活動の正常化にともなって世界で旅行需要が戻りつつあるが、とくに米航空産業は業績が急回復している。デルタ航空やアメリカン航空、ユナイテッド航空等大手3社の2022年第一四半期決算は、原油高や補助金削減の影響で最終損益は赤字続きではあるものの、売上収益は前年比倍増となった。

一方で、中国の航空業界は厳しい状況だ。5月24日に中国民用航空局が発表した統計によると、昨年の中国国内の空港における旅客数は、前年比84.6%減の788万人、2019年同期の14.8%に相当。年間旅客数は前年比45.1%減の840.57万人だった。また、国内の航空輸送飛行時間は前年比73.7%の26万2千時間で大幅に減少している。中国航空業界全体の昨年の純損失は、は843億元(約1.7兆円)となった。4月の乗客数は多くの航空会社で前年よりも大幅に落ち込んでいる。とくに上海国際空港の利用者は前年の98.9%も減少した。

これに対応するため中国財務省と中国民用航空局は5月26日、各航空会社の国内線運航に対して補助金支給を決定。国内便の1日平均便数など一定基準を設けたうえで、赤字便で1時間当たり最大2万4000元(48万円)支給するとした。補助期間は5月21日から7月20日までの2か月間だ。

中国では今後も厳しいゼロコロナ政策が続くと見られており、航空業を含む交通や観光セクターの業績回復の有無は依然として不透明だ。政府が厳格な行動規制を完全撤廃するのは考え難いが、段階的予防策をとりながら規制緩和をしていくならば業績改善も期待できる。今後の行方に注目したい。

| 企業名 | 時価総額 | 年初来リターン | ハブ空港 |

| 国泰(キャセイパシフィック)航空 | 8517億円 | +24.1% | 香港国際空港 |

| 中国国際航空 | 1兆3462億円 | +1.7% | 北京首都国際空港 成都双流国際空港 |

| 中国南方航空 | 1兆1625億円 | -11.8% | 北京首都国際空港 広州白雲国際空港 ウルムチ地窩堡国際空港 重慶江北国際空港 |

| 中国東方航空 | 8620億円 | -8.1% | 上海浦東国際空港 上海虹橋国際空港 北京大興国際空港 |

| 春秋航空 | 7187億円 | -17.9% | 上海虹橋国際空港 上海浦東国際空港 石家荘正定国際空港 瀋陽桃仙国際空港 関西国際空港 |

| 吉祥航空 | 4409億円 | 24.5% | 上海浦東国際空港 |

| (日本)ANAホールディングス | 1兆2294億円 | 5.6% | 東京国際空港 成田国際空港 大阪国際空港 関西国際空港 |

| (米国)アメリカン航空 | 1兆8905億円 | -18.1% | 米国各地 |

※6月10日の終値をもとに計算

写真:ロイター/アフロ