2024.10.29

経済金融

前回は、日本が水素戦略や利用技術で世界に先行したものの、「気候変動対策」と「エネルギー安全保障」のパラダイムシフトに乗り遅れた点を指摘した。今回は日本が水素技術で世界市場を獲得にするためにどういった方策が必要か、国際的な水素ビジネスの潮流を踏まえながらいくつかの処方箋を示したい。

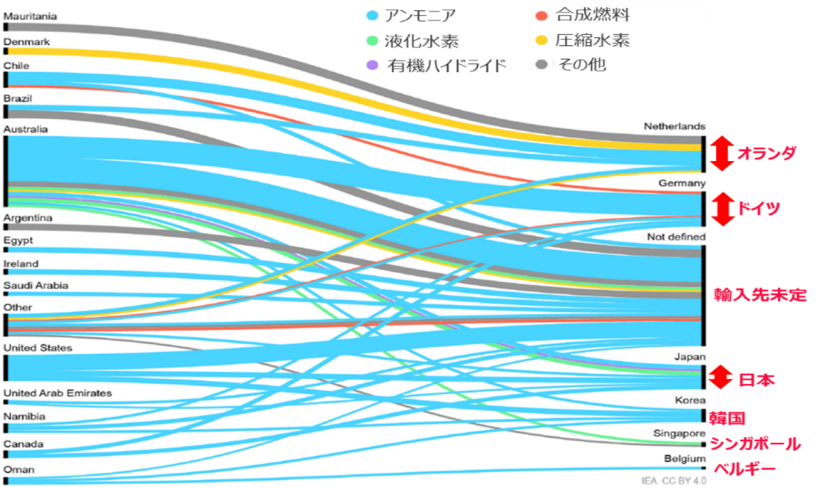

前回、水素は「世界的に貿易されるモノ」となったと述べたが、その需給は国によって差がある。IEA(国際エネルギー機関)によると、現在発表されている2030年までの水素輸出入の見通しでは、オランダとドイツが量・種類とも日本を上回る(図1)。オランダが輸入する水素の大部分はドイツに供給されるため、基本的にはドイツが確保している水素量が大きいといえる。

【図1】2030年の水素の輸出入の見込み(左軸:輸出国、右軸:輸入国)

国家規模で水素貿易が行われる以上、自国産業に有利になるよう仕掛けるのは必然である。2023年7月には、水素貿易の加速のために国際水素貿易フォーラム(International Hydrogen Trade Forum)が設立されたが、これを現在リードしているのはオランダとアラブ首長国連邦。いわば「水素を輸入したい欧州の国」と、「欧州に水素を輸出したい非欧州の国」の組み合わせである。

またドイツは、自国の再生可能エネルギー水素(グリーン水素)技術の展開のために、途上国を対象にした技術プラットフォーム「Power-to-X Platform」を構築。途上国13カ国がこれに参画している(アジアからはベトナムとインドが参画)。これらの国が学ぶのはドイツの水素技術であり、Made in Germany製品の普及の先鋒ともなり得る。

途上国の工業化を支援するUNIDO(国際連合工業開発機関)は、2021年に途上国の水素プロジェクト支援のためのプログラム「Global Programme on Green Hydrogen in Industry」を開始したが、このプログラムを支援しているのはドイツ政府、英国政府、Hydrogen Europe(欧州水素協会)であり、支援対象国は予定も含めて16カ国(うちアジアは中国、フィリピン、マレーシア、ベトナム)である。やはり欧州の技術を学び、欧州と連携したプロジェクトが創出される可能性が高い。

世界的には「ゼロ発信」の日本

一方、日本の国際的アピールは後手に回っている。

例えば水素の新興国・新興地域が活用するWEBリソースの一つである「Hydrogen Valley Platform(HVP)」には、世界36カ国から98カ所の地域水素プロジェクトが登録され、水素実証の情報をPRしているが、日本から登録されているのは1カ所(福島水素エネルギー研究フィールド)のみである。また、HVPには水素製造プロジェクトのデータベースや研究リポートが掲載されているが、日本からの情報はない。世界から見て、日本は何も「成果」や「知見」を発信してきていないのである。

他国との連携で国際イニシアチブを狙え

このように、日本は世界をリードする技術もあるが、海外市場の開拓で負けつつあるのが現状だ。「水素敗戦」を回避するにはどうすればいいのか。

まず、比較的短期で取り組むべき国際発信力の強化策として、図2のような方法が想定できる。

【図2】「水素敗戦」回避の施策

| 施策 | 補足説明 |

| 国際組織・国際イニシアチブへの関与拡大 | 既存の組織・イニシアチブで主導権を握るのは困難だが、実務レベルでワーキンググループ(分科会)やタスクフォースが設置される可能性が高い。その中で主導権を発揮し、日本の意志を反映することが重要。 |

| 英語発信の強化 | 経済産業省・NEDO(新エネルギー・産業技術総合開発機構)や環境省の水素関連プロジェクトの成果報告はすべて日本語で、世界へのアピールがほぼない。英語リソースを充実させ、ネットを活用した戦略的なPR戦略が必要である。 |

さらに中長期的には、(1)「Hydrogen Expertフェローシップ」の設置、(2)米国・豪州・インドとの連携、そして(3)日本の市場目標設定——の3点が重要だと考える。

まず、「Hydrogen Expertフェローシップ」だが、これはいわば「国際水素人脈の構築」である。日欧とも政策担当者の任期は数年で変わるのが通例だが、留学や研究派遣で培われる学問分野の人的関係(師弟関係)は10〜20年単位で長続きする。よって、それぞれの政府に近い研究機関(国立研究所)に公費で派遣したり、欧米やアジアからの研究者を奨学金で受け入れたりして、政策連携のバックアップとして機能させる人的ネットワークを構築する。

次に、米国(政府)との連携だ。米国の水素分野は日本同様、国内展開が中心だ。水素製造技術ではてこ入れを図っているが、水素キャリア技術や、モビリティー以外の水素利用技術の展開は緒に就いたばかりである。日本が米国の脱炭素化を技術で支援しつつ、日米で国際イニシアチブを創出したり、既存の国際イニシアチブの主導権を握ったりすることも考えられる。

豪州は世界の水素輸出国の中で、距離的・ポテンシャル的に重要である。日本のクリーン水素政策に配慮でき、また国際的な水素イニシアチブの中で日本と連携できる余地も大きい。研究組織間で連携することを皮切りに、将来は水素(エネルギー)での「運命共同体」までに発展できる可能性がある。

インドとの戦略的関係構築も重要となる。水素製造ポテンシャルがあるアジアの大国の中で、欧州(ドイツ)の影響を最も受けているのがインドであり、ドイツ式の水素技術を学んでいる。しかしドイツとインドは距離があるので、サプライチェーン構築では日本に地の利がある。

インドのネットゼロ目標は2070年だが、再エネ導入と水素・アンモニア展開には非常に熱心であり、かつ、技術開発は途上である。日本は水素分野でインドとの戦略的関係の構築を目指し、定期的な政策対話、企業間の技術交流、大学間の研究交流を進め、水素プロジェクトの支援を行うべきである。また、インドが導入する水素システムが欧州製だらけにならぬよう、キャパシティービルディング(能力構築)やノウハウの提供まで一貫して実施する必要がある。

グリーン水素を製造できる国内水電解市場の創造を

この上で重要となるのが、2030年の日本国内の水電解市場目標をどう設定するかである。これまで述べてきたとおり、「水素をどう利用するか」という以前に、「どう低炭素な水素を製造するか」が重要となってきている。この点、インドをはじめ世界中が注目しているのが水電解技術だ。電力と水があれば水素を製造でき、それが再エネや原発のような低炭素電力由来であれば、製造された水素はグリーン水素となり、脱炭素化に貢献する。

2023年に改定された日本の水素基本戦略では、IEAの予想を引用して2030年の水電解装置導入量は世界で134GW(ギガワット)に到達する可能性があるとし、その1割である15GW程度を日本企業の導入目標として設定した。

ただし、この「15GW」は国内外合わせた導入目標であり、明示的ではないが目標市場は欧州である。太陽光にせよ風力にせよ、国土が狭い日本は再エネ発電装置の適地が少なく、国内での再エネ水素の展開が望めない。そこで、欧州市場に参入して規模を稼ぎ、結果としてコストダウンを目指すのが日本の基本方針だ。しかし、欧州市場には水電解メーカーが大小合わせて30社以上ある。また欧州で実際に動いている水素プロジェクトでは、コストダウンで先行する欧州・米国・中国の水電解システムの導入が見込まれ、すでに欧州市場には高い参入障壁がある。

よって日本も、まずは国内市場での目標を持つべきであり、国内市場で培った技術をもって世界に打って出るべきである。ドイツは現在、2030年までに国内だけで10GWを展開する予定であるが、日本としてはその半分程度の5GW程度を目標に設定することは十分考えられる。

日本は今年5月、「水素社会推進法」を成立させ、官民協力して水素のコスト支援やインフラ構築を本格化させる方針を打ち出した。官民の連携が全面的に打ち出されたことは良いが、世界の水素展開は加速している。ドイツをはじめとする欧州は、さまざまな国際イニシアチブを活用し、市場をリードしようとしている。日本の水素敗戦回避と水素分野でのリーダーシップ復活は容易ではない。国際的なプレゼンス発揮に向けた調整・交渉力、スピード感が求められる。

写真:AP/アフロ

地経学の視点

エネルギー資源に乏しい日本は、脱炭素が声高に叫ばれる前から、省エネや代替エネルギーの技術を磨いてきた。太陽光パネルやEV(電気自動車)の充電器規格など、日本が先行した分野は少なくない。FCV(燃料電池車)や家庭用燃料電池など水素を活用した技術も、世界に先駆けてわが国が商用化に成功したものだ。

一方で日本は、研究開発能力の高さに比して、世界の潮流を読む力は必ずしも高くない。ウクライナ危機に伴う脱ロシアエネルギー依存の流れを受けて、欧州を中心に「利用面としての水素」から「気候変動対策としての水素」へと急速なパラダイムシフトが起こったことに気づくのが遅れ、先駆者から一転、周回遅れとなった。

そもそも、人口減少に歯止めがかからず、他国と地続きでもない日本の市場はあまりに小さい。いくら新技術を売り出しても、国内だけで得られる収益では発展性は望めない。自国の力に限りがある以上、有志国による枠組みのパワーを発揮していくしかない。ある意味で安全保障とも重なる構図だ。「水素敗戦」回避の道は険しい。技術を高めるだけでなく、どう売るかまで一貫した戦略が求められる。(編集部)