2022.10.11

経済金融

昨年末、半導体製造装置・材料の国際展示会「セミコン・ジャパン」が東京で開催された。開催に際し、岸田文雄首相はビデオメッセージで「経済安全保障においては機微技術である半導体の開発や製造の国内基盤を強化することが重要」だと述べ、大胆な投資を行うと表明した。50年に及ぶセミコン・ジャパンの歴史の中で首相が祝辞を寄せたことは一度もなく、半導体を斜陽産業と捉えていた日本政府の政策転換を象徴する出来事となった。続いて登壇した自民党半導体戦略推進議員連盟会長の甘利明衆議院議員も、「半導体への官民投資は10年で7兆~10兆円くらいは必要だ」とぶち上げた。

昨年6月、経済産業省が「半導体産業戦略」を発表する際、梶山弘志経済産業大臣(当時)は、「半導体は国の命運を握る戦略物資。『半導体の失われた30年』を反省し、半導体政策を大きく転換する」と述べた。具体的には、「従来の自前主義を改めて、海外半導体工場を誘致する」(甘利氏)という。甘利議員は「半導体を制する者が世界を制する」とさえ述べた。

米中分断で、にわかに「戦略物資」に格上げ

なぜ半導体がこれほど注目されるようになったのか。発端は、米国と中国の対立激化を背景とした「米中デカップリング(分断)」である。米国では、かつて繁栄した半導体製造業が衰退し、軍事チップまで台湾に製造委託していたことが判明した。この状況で、もし台湾海峡で軍事衝突が起きたら、米国の軍事機密が中国に漏れてしまう。国家安全保障を保つためには、米国内に半導体のサプライチェーンを構築する必要がある。

そこで米国政府は、半導体の国内サプライチェーンを強靭化する政策を打ち出した。バイデン大統領は、半導体製造や研究に527億ドル(現在のレートで約7兆6000億円)もの補助金を支給する方針を明らかにし、半導体の国内生産を促進する法律(CHIPS法)も今年8月9日(米国時間)に成立した。

併せて海外半導体企業の呼び込みも図り、世界最大のファウンドリー(受託生産専業メーカー)であるTSMC(台湾セミコンダクター・マニュファクチャリング)と、同2位の韓国サムスン・エレクトロニクスの先端半導体工場の米国本土誘致にも成功した。国内企業に関しては、米インテルがアリゾナ州とオハイオ州で複数の先端半導体工場の建設を始めた。そのほか、日本の半導体製造装置・材料メーカーの米国誘致も始まっている。後述するように、この分野は日本企業が強みを有している。

「半導体の失われた30年」とは何か

萩生田光一前経産大臣は昨年12月、衆議院予算委員会の答弁で「わが国の半導体産業は、1980年代には世界一の売上高を誇っていたものの、その後、30年にわたり競争力を落とし続けた。当時の政府が世界の半導体産業の潮流を見極めることができず、適切かつ十分な政策を講じなかったからだ」と述べた。

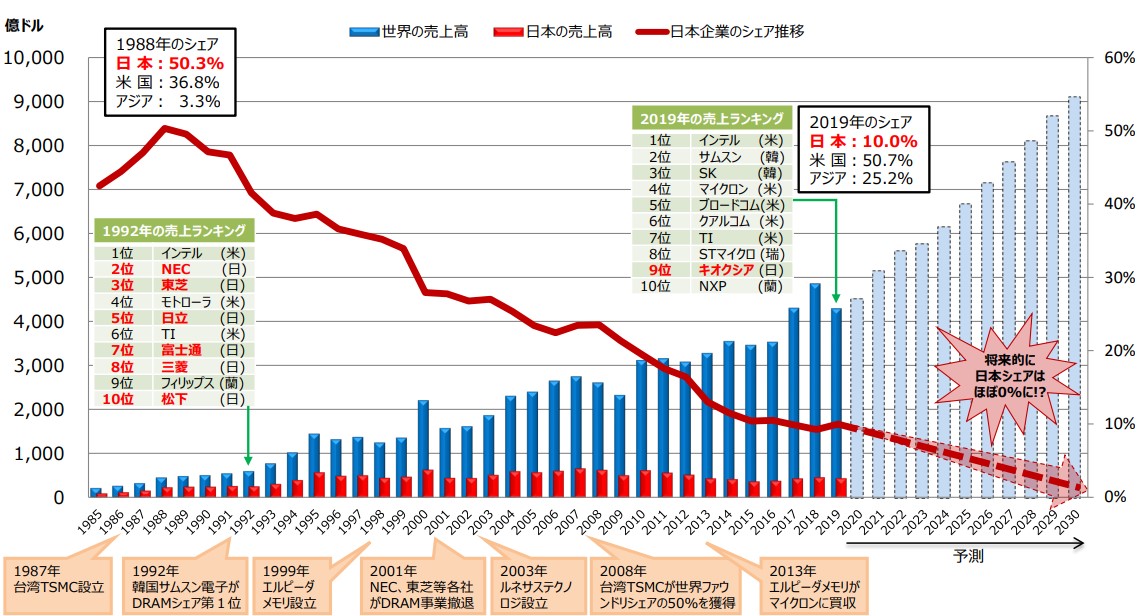

「失われた 30 年」とは何か――。図1に、世界半導体市場における日本企業の売上高シェア推移を示した。1980年代後半、世界半導体市場における日本勢のシェアは5割を超え、とりわけパソコン用のメインメモリーとして一般的に使われているDRAM(ダイナミック・ランダム・アクセス・メモリー)の日本勢シェアは8割を超えていた。88年には、「世界半導体企業売上高ランキングトップ10」に、日本勢は6社も入っていた(図2)。

【図1】シェアを落とし続ける日本の半導体産業

【図2】1988年および2021年の世界半導体企業売上高ランキング・トップ10

(資料)Dataquest/Gartnerデータを基に著者作成

しかし1992年、当時世界最大の半導体メーカーだった日本電気(NEC)は、トップの座をインテルに譲り、同年に東芝はDRAMシェアトップの座をサムソンに奪われた。その後30年にわたり、世界の半導体売上高が目覚ましく成長したのとは対照的に、日本勢のシェアは減少基調をたどり、2019年には10%まで落ち込んだ。最近では8%台(IC=集積回路に限れば6%)まで低下し、2030年にはシェアがゼロになりかねないと経産省は指摘している。

日本にある84もの半導体工場は、数十年前のDRAM全盛時代かそれ以前に建設され、ほとんどが老朽化している。半導体の性能を上げるには、集積度を高める「微細化」が求められるが、日本には先端技術はおろか、40nm(ナノメートル。1nmは10億分の1m)未満のロジック半導体(スマートフォンやパソコンなどデジタル機器で論理演算を担当する「頭脳」に相当するデバイス)を製造できる工場は皆無だ。半導体業界には、好・不況を一定周期で繰り返す構造的な景気循環がある。安定志向の電機会社は、最近まで景気変動の激しい半導体製造から次々と撤退したり売却したりしていた。「日の丸半導体」の凋落は、複合的な要因が相乗した結果であり、簡単には語れないが、失敗を正しく分析して反省しなければ、半導体は「失われた40年」になりかねない。

日本政府による海外メーカー誘致は奏功するか

現在、日本の半導体製造装置・材料メーカーの販売先のほとんどは海外となっている。経産省は、メーカーの国内回帰を促すためには、日本国内に先端半導体工場が必要との認識に至った。しかし、もはや日本企業には頼れないので、海外の半導体メーカーを日本に誘致する構想を立てた。2020年5月にこの誘致計画が一部メディアにリークされたのと前後して、TSMCは米国政府の強い要請で先端工場をアリゾナ州に建設すると発表した。

米国は半導体を「戦略物資」と捉え、国家安全保障の観点から、米国での売上シェアが7割を占めるTSMCの誘致に成功した。一方、日本はTSMCにとってシェア4%しかない魅力に欠ける市場である。そのため、当初TSMCは日本政府による誘致を断ったが、紆余曲折の末、経産省はTSMCの半導体(3次元IC実装技術)研究センターのつくば(茨城県)誘致に成功した。経産省は日本側との合弁を望んだが、TSMCは技術漏えいを恐れて自社100%出資となった。

こうした誘致手法を巡っては、外資を過度に優遇し、日本勢への還元が不透明であるとの懸念の声がある。つくばTSMC研究所は、土地・建物やクリーンルームを日本政府が提供し、研究費も半額を日本政府が負担する一方で、成果や特許は全てTSMCに帰属する契約になっていることが日本経済新聞の調査で明らかになっている。

経産省はさらにTSMCと交渉を続け、4760億円もの補助金と引き替えに半導体工場の熊本誘致にも成功した。TSMCはソニーグループなどと共同で新工場を建設する。しかしそれは、経産省が予定していたポスト5G通信構築向け最先端半導体工場ではなく、ロジック半導体業界では10年以上前の技術を用いる「レガシープロセス」の工場だった。このことはTSMCとソニーの商談で決まった話である。

ソニーは、スマートフォンのカメラに用いるCMOSイメージセンサーの周辺回路チップをTSMCに製造委託する予定だ。しかし、CMOSイメージセンサーおよび周辺回路は、半導体の微細化にはなじまない。「1」と「0」が区別できればよいロジックデバイスとは異なり、光をとらえる個々の画素は、面積を小さくするとイメージの情報量が少なくなって性能が落ちるからだ(周辺回路も画素サイズに合わせて設計される)。

熊本新工場のように、半導体製造の「前工程」とされる半導体ウエハー処理工程だけ製造コストの高い日本国内で行っても、安全保障対策にはならない。なぜなら、ソニーはイメージセンサーの組み立てやカメラモジュール化を海外で行い、最終製品であるスマートフォンへの組み込みは、台湾の鴻海精密工業などのEMS(電子機器の受託製造サービス業)が、中国で行っているからである。最終工程を海外で行う限り、半導体の国内回帰にはつながらない。また、ソニーはもともとイメージセンサー周辺回路チップの製造をTSMCに委託しており、それはソニーの売上げとして計上されているので、熊本に製造移管しても日本としてのシェアが増えるわけではない。

日米連携の「半導体産業の復活戦略」、実現性には疑問符

経産省は今年に入り、「半導体産業の復活戦略」を発表した(図3)。第一段階のTSMC誘致や国内企業への補助金支給に続くシナリオとして、「次世代技術開発に向けた日米提携」を掲げ、提携先としてインテルやIBMの名前を挙げている。つくばの産業技術総合研究所(産総研)ですでに始まっている「2nm超プロセス開発」に向けた国家プロジェクトに海外勢に参画してもらうなど、日米連携による次世代半導体技術開発をさらに強化していくという。

【図3】経産省が策定した日の丸半導体復活の基本戦略

萩生田経産大臣(当時)は今年5月4日、ニューヨーク州にあるIBMの先端半導体研究センターで、先端半導体製造に必須となるEUV(極端紫外線)露光装置を視察し、「日米が一体となって最先端領域の研究開発・製造能力確立の取り組みを推進していく」と述べた。つまり、日本では誰も所有していないEUV装置をIBM施設で利用させてもらうと同時にIBMの指導を仰ぐ、という意味だろう。「研究協業」とは名ばかりで、技術授受で日本が米国に支払う代償はTSMC熊本工場の比ではないだろう。

5月23日、東京で開催された岸田首相とバイデン大統領の首脳会談後に発表された共同声明には、「次世代半導体共同開発のための作業部会設立」が盛り込まれた。これを踏まえて7月29日にワシントンで経済版「2プラス2」閣僚級会議が開催され、萩生田大臣とレモンド商務長官との協議を経て、経産省は7月30日、次世代半導体の開発を米国勢の協力を得て行う研究機関を設立すると発表した。

つくば産総研は、4つの国立研究所、および東京大学はじめ4つの国立大学を中核メンバーとして、米国勢のアドバイスを受けて2nmプロセス開発に当たるコンソーシアムを年末までに整備するという。あくまでも研究開発レベルの組織のようで、「2nm超の最先端ファブ」誘致へのシナリオはまだ固まっていない。何のため、誰のための2nmプロセス開発なのかも不明確なままである。研究自体が目的化しており、社会実装への道筋は曖昧だ。かつて日の丸半導体勢がDRAMからシステムLSI(Large Scale Integration:大規模集積回路)への事業展開に失敗した際に指摘された「“how to make”(いかに造るか)ではなく“what to make”(何を造るか)が重要」という過去の反省は生かされるだろうか。

「最後の砦」は、半導体製造装置・材料メーカーとパワー半導体

半導体業界は大きく「半導体メーカー」と「半導体製造装置・材料メーカー」に分かれる。半導体メーカーは、高純度シリコン結晶を薄く輪切りにした「ウエハー」と呼ばれる基板を用いて、その表面近傍に半導体素子を作り込む。その製造には専用の装置と材料が必要であり、それを製造するのが半導体装置・材料メーカーである。

世界の半導体産業の規模は、2021年に前年比26%も拡大した。なかでも半導体製造装置産業は同44%も成長し、いまや日本最大の半導体製造装置メーカーである東京エレクトロンの売上高は、日本最大の半導体メーカーであるキオクシア(元東芝メモリ)の売り上げを超えている。

半導体のメガトレンドに乗る多くの海外大手企業は、不振のインテルを除き、長期にわたって大きく売上げを伸ばした。図2で見たように、1年で6~7割も成長した企業も少なくない。凋落する日本勢を尻目に、世界の半導体産業は10年で2倍以上のペースで成長を遂げてきており、2021年には5000億ドルを超える市場規模にまで成長した。遅くとも2030 年までに1兆ドルに達するのは確実である(図4)。

【図4】世界半導体市場の推移と今後の予測

(資料)世界半導体市場統計を基に著者作成

今後、半導体の需要をけん引するテーマは、5G、スマートフォンや基地局、IoT/AI、高性能コンピュータや大容量高速メモリーを収納した巨大データセンター、自動運転 EV、スマートシティ、メタバース、量子コンピューティングなどだろう。これまでの個人消費に加えて、DXやGX(グリーントランスフォーメーション)という社会インフラにおける半導体需要の飛躍的拡大が期待されている。半導体本体については凋落したものの、国際競争力がある日の丸半導体製造装置・材料業界は、飛躍のチャンスが巡ってきている。

また、半導体のうち、高い電圧や大きな電流を扱うことができ、電力消費を制御する「パワー半導体」は、脱炭素時代の戦略物資として今後さらに注目されるだろう。幸い、日本はこの分野で競争力を維持しており、「最後の砦」として半導体産業再建の柱になることが期待されている。世界パワー半導体売上高ランキングトップ10に、日本企業は5社 (三菱電機、富士電機、東芝、ルネサス、ローム)が名を連ねている。

ただし、上記5社の売上高を合計しても、トップの独インフィニオンに届かない。しかも上位3社の欧米勢は、すでに口径300mmのウエハーに対応する製造ラインを導入しており、大口径化によってパワー半導体の生産能力向上を果たしている。中国でも、国家方針のスマートシティ実現のためパワー半導体企業が隆盛し、大口径化で日本より先行している。日本のパワー半導体業界は、全てのメーカーが束になってかからなければ国際競争に勝ち残れないだろう。

「日の丸半導体」復活のカギは、ファブレスと専門人材育成

本来、半導体産業は、コストミニマムで「設計」「ウエハー製造」「組み立て実装」「販売」ができるよう、国際的な分業で成り立つ。関係者は、国家分断を助長するのではなく、むしろ国際的な緊張緩和を図り、サプライチェーンの多重化に努めるべきであろう。もっとも、「国際提携」と称して海外勢を誘致さえすれば日の丸半導体復興が果たせると考えるのは早計だ。したたかな外国勢への対応や、誘致から復興へ至る道筋を含め産業政策を再検討する必要があろう。

もし、「先端ロジックLSI製造は外資ファウンドリーに任せる」のであれば、国は半導体企画・設計力および最終製品開発力強化策や、そのための専門人材育成に注力するべきだ。小手先の対応ではなく、韓国、中国、台湾の半導体人材育成・大量輩出策を見習って、産官学による大胆な教育改革を行うべきであろう。

シリコンバレーのベンチャー企業のように、卓越した企画・設計力とグローバルなマーケッティング力を持ったファブレスIC企画・設計会社が日本国内にいくつも誕生し、それをファウンドリーが支え、そのための半導体人材が教育機関から多数輩出される――そのような構図になってほしいものである。

写真:ロイター/アフロ