2024.11.05

経済金融

2022年2月に、「円の実力」が50年前の水準にまで低下したというニュースが話題になった。昨年から今年(2024年)にかけても、円安が著しく進行したので、円の実力のさらなる低下が度々問題視されている。アベノミクスの金融緩和によってお金がジャブジャブになりインフレ気味になったせいだと批判する人もいる。だが、それは正確な議論とは言えない。俗に円の実力と呼ばれているのは、円の「実質実効為替レート」であり、その下落は日本が「安い国」になったことを示すものだ。なぜ日本は安い国になったのか。日本経済を再興させるためには何が必要なのか。複数回にわけて考えていきたい。連載第1回は、実質実効為替レートの仕組みと下落の要因を探る。

実質実効為替レートについて理解するために、まず「為替レート」「実質為替レート」「実効為替レート」という概念から整理していきたい。

通常、「為替レート」(名目為替レート)は2つの通貨の交換比率のことであり、通貨の相対価値を表している。例えば、1ドル=150円が1ドル=75円になれば、円のドルに対する相対価値は2倍になる。

それに対し、「実質為替レート」は、名目為替レートに両国の物価を考慮したものだ。例えばドル円の実質為替レートは、1ドル=150円といった名目為替レートに日米の物価を考慮したもので、図1のような式で表される。「日本の物価が上がると、実質円高になる」という点に注意されたい。

【図 1】 実質為替レートの計算式

一方、円の「実効為替レート」(名目実効為替レート)は、世界のさまざまな通貨に対する円の相対価値を意味する。ドルやユーロ、人民元などに対する円の価値が上がっているのか、下がっているのかを表しているのである。

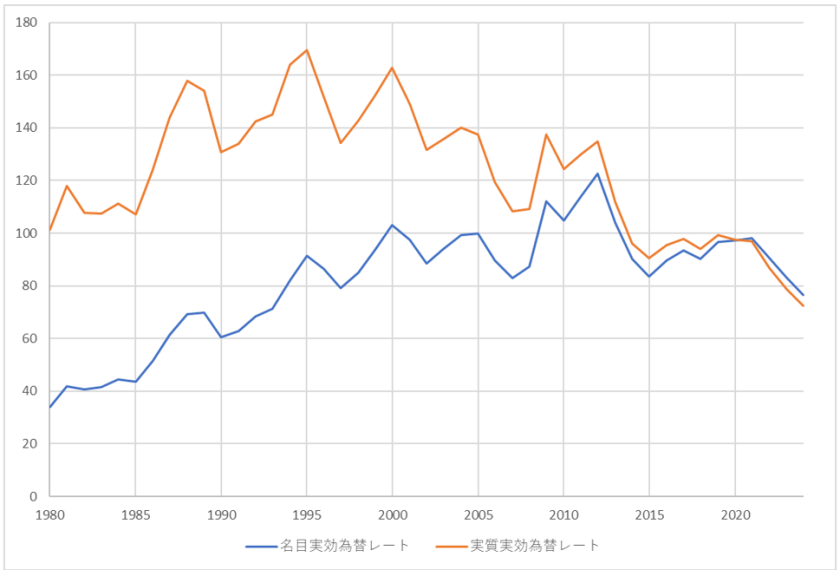

図2のように、日本の名目実効為替レート(青線)は、2012年まで長期的に上昇基調にあり、その後、現在に至るまで下落が続いている。なお、通常の為替レートとは逆に、実効為替レートの上昇は円高を表している。

【図2】実効為替レートの推移

(注2)グラフは各年の1月の数値を用いている

(出所)日本銀行ウェブサイト

「安い日本」の犯人は物価か為替か

さて、本題の「実質実効為替レート」は、実質為替レートと実効為替レートを組み合わせた概念だ。つまり、円の実質実効為替レートは、「世界のさまざまな通貨に対する円の相対価値に、日本と諸外国の物価を考慮したもの」ということになる。

日本の物価が上がると、このレートは上昇する。例えば1000円で購入できるドルなどの外貨や外国財の量(つまり円の相対価値)に変わりがないのに、物価が上がると実質実効為替レートは上昇するのである。

従って、実質実効為替レートは、必ずしも円の対外的な購買力を表しているわけではない。「円の実力」という呼び名はそれほど的確ではないのである。ましてや、日本経済の実力を意味しているわけではない。

それではこのレートは一体何を表しているのかというと、日本の対外的な相対物価である。実質実効為替レートが上がれば、外国に比べて日本は物価の高い国になったということになり、下がれば安い国になったということになる。

前掲した図2のように、円の実質実効為替レート(オレンジの線)は、1995年をピークに下落の一途をたどっている。2022年には1995年の半分ほどになり、1972年の水準に戻った。これは、日本がそれだけ相対的に物価の安い国になったことを意味している。例えば「東京で1000円するランチが、パリでは2500円くらいする」といったようなことを表しているのである。

物価が相対的に安い国では賃金も相対的に安くなる傾向があるので、日本人にとって海外の財やサービスは購入し難いものとなる。近年、日本人にとって海外旅行が割高になり行きにくくなる一方、逆に海外から日本への旅行者「インバウンド」が増えているのは、まさに日本が安い国になったからだ。

のみならず、輸入品が割高になるのも同じ理由によっている。エネルギー資源や食料品などの生活必需品を輸入している日本のような国にとって、「安い国」になることは庶民の生活を圧迫するので、深刻な経済問題と言えるだろう。

一体なぜ、日本はここまで安い国になったのだろうか? その要因は、「物価」と「為替」に分けられる。

為替レートが最も円高だったのは2011年10月で、この時1ドル=75円にまで急騰している。そこから円安に転じて、2012年12月の第二次安倍晋三政権発足以降、特に円安が加速した。

図2の名目実効為替レートと実質実効為替レートは、2013年以降ほとんど同じような動きをしている。従って、ここ10年あまりの実質実効為替レートの低下は主に、物価要因ではなく、為替要因によるものと言えるだろう。

ところが、もっと長期に目を移すと為替要因は後景に退く。1972年は1ドル=301円ほどであり、その時に比べたら現在ははるかに円高である。図2の名目実効為替レートを見ても、2011年くらいまで円高基調が続いていたことが分かる。

長期的には円高であるにもかかわらず、実質実効為替レートが下がったのはそれだけ日本が外国に比べて物価が上がらなかったからだ。1990年のバブル崩壊後ほどなくして、デフレや低インフレが続くようになり、日本のインフレ率は海外の国々に比べて低い水準にとどまっていた。

そのような内外のインフレ率の差が積み重なって、日本は海外に比べて安い国になった。実質実効為替レートが50年以上前の水準に戻ったのは、主に物価要因によっているのである。

異次元緩和の「副次的作用」が招いた円安

日本が安い国になった長期的な主要因は、デフレ・低インフレだということが分かった。加えて、ここ10年ほどで為替要因、つまり円安が進んだことが実質実効為替レートの急落を招いたという構図になる。

次に浮かぶ疑問は、「なぜ近年になって円安が進んだのか」ということだ。それは、デフレ脱却のために打ち出した政策が、「副次的な作用」をもたらしたからである。

前述したように、2012年に発足した第二次安倍政権が「アベノミクス」を開始して以降、実質実効為替レートは主に円安によって下落した。

デフレ脱却を目指したアベノミクスの三本の矢の一つは「大胆な金融政策」であり、その内実は、日本銀行が黒田東彦総裁(当時)の下で実施した「異次元緩和」である。この政策によって、インフレ率はマイナスからプラスに転じたが、そのこと自体は、実質実効為替レート下落の直接的な原因ではない。物価上昇はむしろ実質実効為替レートを上昇させるからだ。

異次元緩和は、「マネタリーベース」という銀行が決済などに使う特別なお金を劇的に増大させた。金融緩和は一般には、マネタリーベースの増大やそれに伴う金利の低下を通じて、「マネーストック」と呼ばれる世の中に出回るお金を増やして、景気回復やインフレ率の上昇を図る政策である。

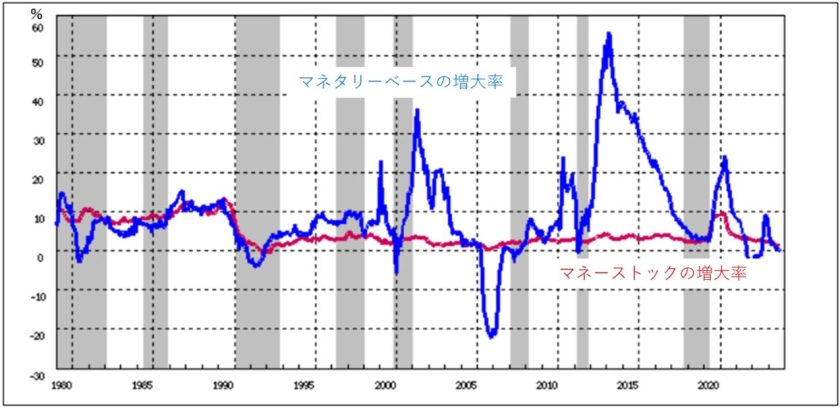

異次元緩和は、実際にマネーストックを増大させたか、データを見て確認してみよう。図3はマネタリーベースの増大率とマネーストックの増大率を表している。これらの指標はバブル崩壊後に乖離し始め、1999年以降は完全にデカップリング(分離)している。

2013年以降、異次元緩和によってマネタリーベースの増大率は特に大きく引き上げられたが、新型コロナウイルス感染拡大期を除けばマネーストックの増大率はそれほど上がらなかった(その理由は第2回で述べる)。

【図3】マネタリーベースの増大率とマネーストックの増大率の推移

(出所)日本銀行ウェブサイトから筆者作成

一方で、異次元緩和の副次的作用として円安が進んだ。というのは、異次元緩和は事実上ゼロ金利の「時間軸政策」となっていたからだ。これは、この先長きにわたって金利がゼロ近傍にあるに違いないという期待を世の人々に抱かせるということだ。

この政策は明確に意図されたものではなかったが、為替レートに多大な影響を及ぼした。長らく低金利が予想される日本よりも金利の高いアメリカで資金を運用した方が有利なので、「円売り・ドル買い」が活発になって円安が進行したのである。

異次元緩和によってインフレ率が大して上昇しなかった割に、円安はかなり進んだ。2013年以降、このズレが実質実効為替レートの著しい下落をもたらした。デフレからの完全脱却(インフレ率2%の持続的な達成)は成功せずに、一種の副作用として、日本はますます安い国へと陥ってしまったのである。

では、安い国から脱する方策はあるのだろうか。次回はそれについて考えたい。

写真:つのだよしお/アフロ

(第2回に続く)