2024.11.05

経済金融

前回は、実質実効為替レートが50年前の水準に落ち込み、日本が「安い国」となった原因として、デフレ・低インフレが長く続いたことと、日本銀行の異次元緩和によってインフレ率があまり上昇しなかった割に円安が進んだことを挙げた。それでは一体、どのような政策を実施すれば、安い国に陥ることなくデフレから脱却を果たせたのだろうか。

まず、「金利がゼロに達したならば、確実な効果を持つ金融政策はあまりない」という点に気をつけなければならない。マネタリーベースを増大させてもマネーストックが増大するとは限らないからだ。

前回述べたように、マネタリーベースの増大率とマネーストックの増大率は、金利がゼロに達した1999年以降大幅にデカップリング(分離)している。これは、金融政策がゼロ金利という壁に突き当たって、行き詰まるからだ。

プラス金利の間はマネタリーベースを増大させると金利が下落する。すると、企業の銀行からの借り入れが増大して、「信用創造」(銀行が貸し出しに伴って預金を作り出すこと)が生じることによってマネーストックも増大する。

ところが、ゼロ金利の状態では、マネタリーベースが増大しても金利は下がらない。一般的には、お金を借りる側ではなく貸す側が利息を払う「マイナス金利」などということはあり得ないからだ。そうすると、マネタリーベースが増大しても企業の銀行からの借り入れが増大することはなく、マネーストックも増大しない。

ゼロ金利下の金融政策は「奇策」頼みに

もっとも、金利がゼロに至っても、時間軸政策のように人々の期待に働きかける政策は効果を持ち得る。実際、時間軸政策によって円安基調に転換し、輸出の追い風となったことで企業経営者などのマインドも前向きになった。しかし、人々の期待やマインドを通じた効果は人々の気持ち次第なので不確実であり、インフレ率は十分上昇しなかった。

だからこそ日銀は、金融機関が日銀に預ける当座預金の一部にマイナス0.1%の「付利」を課して銀行に貸し出しを促す「マイナス金利政策」や、短期金利に加え長期金利(10年国債)を操作対象とする「イールドカーブ・コントロール」といった奇策を講じなければならなかったのである。

なお、マイナス金利政策は、金融機関の当座預金にいわば税金を掛けるような政策である。このイレギュラーな政策によって、国債の金利はマイナスになったが、銀行から企業へ貸し出す際の金利がマイナスになったわけではなく、やはり銀行貸出が十分増大することはなかった。

日銀がこうした奇策を講じなければならなかったのは、多くの経済学者や為政者が「マネタリー(貨幣的)な政策」というと、中央銀行による金融政策のみだと考えているからである。やや学術的な説明となるが、以下では世の中に出回るお金=マネーストックが増大する仕組みについて述べていきたい。

教科書的には、マネーストックが増大するのは民間銀行による信用創造の際であり、中央銀行は信用創造を促すためにマネタリーベースを増大させて金利を引き下げる役回りである。そのため、金利がゼロになれば引き下げ余地がなくなり、マネーストックを増やすことが難しくなる。

他方で、ほとんどの教科書には書かれていないことだが、政府支出の際にもマネーストックは増大する。マネーストックというお金が政府から民間に移動するのではなく、お金が「無」から生じるのである。

反対に、税金を納めればお金は消えてなくなりマネーストックは減少する。従って、政府支出を租税でまかなえば差し引きゼロとなり、マネーストックの増減は生じない。個人が国債を購入する際にもマネーストックは減少するので、政府支出を個人向け国債でまかなった場合もマネーストックは増減しない。

他方で、銀行が国債を購入した場合にはマネーストックの増減は生じない。というのも、銀行は個人や一般企業とは異なった特別な経済主体であり、マネーストックではなくマネタリーベースで国債を購入するからである。従って、政府支出を銀行向け国債でまかなった場合には、マネーストックは増大することになる。

以上をまとめると、図1のようになる。

【図1】政府支出・国債発行・租税とマネーストック増減の関係

| 政策手段 | マネーストックの増減 |

| 政府支出 | 増大 |

| 租税 | 減少 |

| 個人向け国債発行(個人が購入) | 減少 |

| 銀行向け国債発行(銀行が購入) | 増減なし |

| 政府支出&租税 | 増減なし |

| 政府支出&個人向け国債発行 | 増減なし |

| 政府支出&銀行向け国債発行 | 増大 |

そうすると、どれだけ銀行向け国債を発行したのかを見ることによって、政府によって作り出されたマネーストックの額が分かることになる。実際、デフレの期間にも緩やかながらマネーストックは増大していたが、その多くは民間銀行による信用創造ではなく、銀行向け国債発行を伴った政府支出によるものだ。

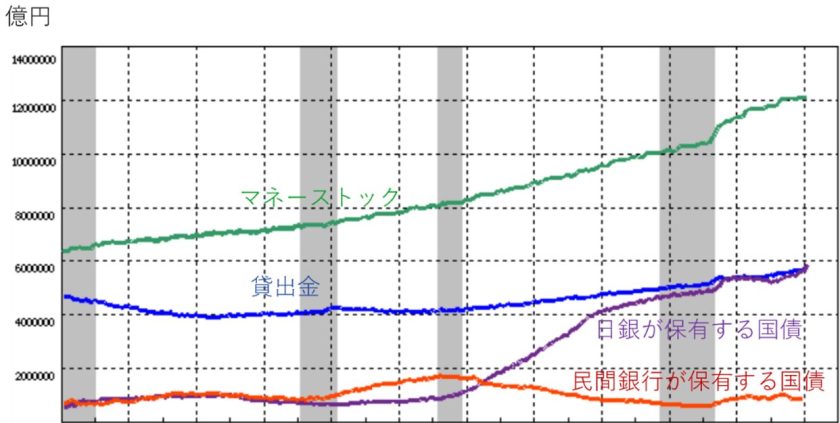

図2のように、銀行の貸出金が増大していない時期にもマネーストックは増大している。この増大は、銀行が保有する国債(民間銀行が保有する国債+日本銀行が保有する国債)の増大に相応している。「貸出金」に「民間銀行が保有する国債」と「日本銀行が保有する国債」を加えるとおよそマネーストックに等しくなることに注意してほしい。

【図 2】 マネーストック、貸出金、国債残高の推移

(出所)日本銀行ウェブサイトから筆者作成

このように財政政策もまたマネタリーな政策になり得るので、金利がゼロに至った後にはもはや中央銀行による金融政策にこだわり続けるべきではない。政府はデフレからの脱却のために、銀行向けの国債発行を伴った現金給付や減税、社会保険料の減免のいずれかを持続的に行うべきだった。これらはいずれもマネーストックを増大させるので、マクロ的には同様の効果を持っている。

実施すべきは「第三のケインズ政策」だった

なお、伝統的なケインズ政策である公共事業もマネーストックを増大させる効果がある。その上、直接的にGDPと雇用を増大させる効果があるので、一見現金給付などよりも望ましく思える。

だが、橋や道路を建設するといった公共事業は、必要に応じて計画的に行うべきであって、景気が悪くなったからといって慌てて実施すべきものとは考えられない。さらに言えば、不況の際にはさまざまな業種で失業や賃金の低迷が生じるにもかかわらず、公共事業によって直接恩恵を受けるのは建設業のような特定の業種のみである。他の業種への波及効果は発生し得るが、その効果があまねく行きわたるかどうかは不確実であり、行きわたるにしてもかなりの時間を要する。

公共事業中心のマクロ経済政策を「第一のケインズ政策」(オールドケインジアン)と呼ぶのであれば、金融緩和中心の政策を「第二のケインズ政策」(ニューケインジアン)と呼ぶことができる。それらに対して、現金給付や減税、社会保険料の減免を中心としたマネタリーな財政政策は、「第三のケインズ政策」と位置づけられる。

第三のケインズ政策は、金利がゼロに到達し、それ以上の引き下げが難しい場合に特に有効な景気回復手段になり得る。にもかかわらず、1999年に金利がゼロに達した後も、政府は現金給付などのマネタリーな財政政策を大胆に実施することはなかった。それ故に、デフレや低インフレが日本で持続し、実質実効為替レートが大幅に下落したのである。

「脱・安い国」の一義的責務は政府に

デフレに長らく苦しんだ日本経済だが、現在、インフレ率(生鮮食品を除く「コアCPI」)は前年同月比2.6%ほどであり、もはやデフレではない。国全体の産出量と潜在産出量の差を示す「GDPギャップ」はマイナス1%ほどであり、深刻な需要不足が発生しているわけでもない。従って、財政金融政策による需要喚起が差し迫った課題ではないとは言えないかもしれない。

さらには、日本銀行は2024年3月にゼロ金利を解除し、7月には政策金利の誘導目標をプラス0.25%ほどに引き上げた。今や、日本銀行はゼロ金利という金融政策の壁に直面しているわけでもないのである。

このような状況ではもう、第三のケインズ政策は用済みなのだろうか。

ここで取り沙汰すべき重要な問題は、日銀の板挟み状態である。金利を引き上げれば、景気が悪くなり円高が進むとともに株価も下落する。一方で、金利を引き上げなければ、内外の金利差拡大によって円安が進み、輸入財の価格が上がることによって庶民の暮らしを悪化させる恐れがある。

金融政策は、為替レートの動向ではなく、国内の景気動向に応じて実施すべしというのが、経済学の基本的なセオリーだ。だが、実際のところ日銀としても庶民の困窮を捨て置くわけにいかないだろう。

こうした「日銀のジレンマ」を解消し得るのは、他ならぬ政府だ。政府が現金給付などを行って、もっと景気を加熱させれば、日銀は安心して利上げを実施できる。政府が日銀をジレンマに追い込んでいるのであって、政府はそのジレンマから日銀を解き放つ責務がある。

現金給付などの第三のケインズ政策を実施すると、インフレ率がさらに高まることになる。一見、それによって庶民はもっと困窮するように思える。しかし、現金給付によって可処分所得が増大しているので、生活はむしろ楽になるはずだ。

ここでも、公共事業を中心とした第一のケインズ政策は望ましい結果をもたらさない。というのも、それによってインフレ率が上昇する一方で、あらゆる業種に効果が波及して、国民全体の可処分所得が増大することは全く保証されていないからだ。物価高によって多くの庶民の暮らしが悪化する懸念はぬぐい切れないのである。

それとは対照的に、政府が現金給付などのマネタリーな財政政策を行う場合には、確実に家計の可処分所得を増大させつつ、インフレ率を上昇させ実質実効為替レートも引き上げられる。一方で、景気が加熱するので、日銀は金利を引き上げることになる。すると円高が進むので、さらに実質実効為替レートは引き上げられる。

このような政策の連携が実施されれば、その二重の効果によって、日本は安い国から脱却できるはずだ。日本の相対的な物価は少なくとも、先進諸国平均並みの水準にまで引き上げられるべきだろう。

写真:西村尚己/アフロ

(第3回に続く)