2024.09.05

経済金融

IEA(国際エネルギー機関)の見通しによると、2024年の世界のEV(電気自動車)販売台数は新車市場全体の5分の1を超える。バッテリーを動力とするEVは排気ガスを出さず、弱点とされていた航続距離も、ガソリンなどを燃料とするエンジン車と遜色ないものも出てきている。中でも躍進が目立つのが中国製EVだ。中国大手BYDは、昨年10〜12月期のEV世界販売台数で米テスラを上回って首位。2023年通年の新車販売台数ではBMWを抜いて世界9位となった。欧米は警戒を強め、中国メーカーが中国政府から不当な補助金を受けて安値攻勢を強めていると批判、関税引き上げで対抗する。他方、中国ではEVの過剰生産が起き、関連企業の経営破綻も相次ぐ。果たして中国EVは脅威か、エンジン車を強みとする日本車は生き残っていけるのか。トヨタグループの技術系シンクタンク出身で、気鋭のエネルギーアナリスト、大場紀章氏に聞いた。

※本記事は、実業之日本フォーラムが会員向けに開催している地経学サロンの講演内容(7月31日実施)をもとに構成しました。(聞き手:鈴木英介=実業之日本フォーラム副編集長)

——中国政府がEVを推進している背景について教えてください。

中国は、もともと成長モデルとして、日本のように内燃機関(エンジン)を動力とする自動車産業を振興し、内需拡大と海外輸出を図ろうとしていました。それがバッテリーを動力とするEV推進に転換したのは、大きく二つの理由があります。一つは、エンジン車の大量普及によるエネルギー安全保障上の問題が浮上したことです。

実は、中国は、中東のイランやイラクに匹敵する産油国です。1960年代に大きい油田が発見され、ピーク時の石油自給率は100%を超えました。1980年代は日本にもかなりの石油を輸出しています。ところが、経済成長につれ国内の石油消費量が増えて、1993年には輸入国に転じ、足元の自給率は2割台まで落ちています。

こうした中、エンジン車を推進して国民一人ひとりに車が行き渡れば、莫大な石油消費量になってしまう。それは国外にエネルギーを依存することになり、エネルギー安全保障の脆弱性につながります。そこで中国では、まず国内において石油を消費しないEVを販売することが奨励されました。2010年代前半のころです。

もう一つが、1990年代後半、日本のメーカーが世界に先駆けてエンジンとモーターを動力とするハイブリッド車を販売したことです。登場当時の日本のハイブリッド車は、低燃費車であること以上にブランド戦略車と位置づけられていました。しかし中国は、エンジン車の技術で日米独に追いついたとしても輸出するほどのブランド競争力獲得は難しいと判断し、日本があまり手を出していないEVを選びました。つまり、国内のエネルギー戦略と自動車輸出戦略がセットになって、中国のEV推進が図られたということです。

「世界販売ナンバーワン」の実態

——EVを主力とする中国メーカー大手のBYDは、2023年の10〜12月期にはEV世界販売で米テスラを抜いて1位、通年の新車販売台数ではBMWを抜いて世界9位になりました。中国製のEVが世界で台頭しつつあるように見えます。

「世界中で台頭」とまでは言えません。輸出が増えてきたのはこの数年で、中国メーカーのEV販売はほとんどが中国国内です。それだけ中国のマーケットが大きい。「テスラを抜いて世界一」と聞くと、中国EVが世界中で売れているような印象を持ってしまいますが、世界のEVの5〜6割は中国で販売されています。

ただ、中国車の輸出台数が急伸していることは事実です。長年、世界の自動車輸出のトップは日本でしたが、ここ2〜3年で中国が急速に伸び、2023年には年間輸出台数で中国が世界一になりました。その後も記録を更新中です。もっとも、日本メーカーは輸出より海外での現地生産の方が圧倒的に多い。逆に中国は、海外生産を増やそうとはしているものの、まだ拠点がほとんどありません。つまり、グローバルマーケットでは、中国車のプレゼンスはそこまで高くない。

欧州向けの中国製EVは増えていますが、純粋な中国車ではなく、欧米メーカーの中国生産品、つまり「メイドインチャイナの欧米ブランド車」が多い。欧州向けの中国製EVで一番多いのは米国のメーカーである「テスラ」です。上海に工場があって、そこで作られた「中国製のテスラ車」が輸出されている。それも輸出台数の統計に入るわけです。

追加関税は諸刃の剣

——それでも欧米は中国製EVを強く警戒しています。EUや米国は、中国政府が多額の補助金を出してEVの不当廉売を助長していると批判し、対抗措置としてEUは、7月から暫定的に中国製EVへの関税を最大37%強、米国は8月から従前の4倍、100%にする方針(編注:8月30日現在、追加関税の発動は延期されている)です。

どの程度「不当」かは議論が分かれるでしょう。中国政府のEV補助金の推移を見ると、確かに年々金額自体は増えていますが、1台当たりに換算すると図1の折れ線グラフのように減っていて、2023年は2018年比で3分の1程度です。

【図1】中国政府によるEV支援額

次に、棒グラフの青い部分、販売補助金は2023年になくなり、代わりに法人に対する減税措置の額が増えています。つまり、「2023年以降、EVの車両販売に対する補助金は打ち切っているので、政府が直接販売価格を下げているわけではない。法人減税は販売価格を安くするために導入した支援策ではない」というのが、中国政府の言い分でしょう。

一方で、EVの供給過剰によって安値で輸出せざるを得なくなっているのは事実です。国内需要が不足しているために多くのメーカーは稼働率が非常に低く、借金を抱えてどんどんつぶれています。そのため価格を下げてでも輸出を増やし、売り上げを確保しなくてはならない。それを欧米は問題視しているわけです。

欧米は、こうした中国の「デフレ輸出」の対抗措置として同じように関税を引き上げていますが、その意味は異なります。まず米国は、そもそも中国車をほとんど輸入していません。いま中国から米国に輸出されているEVは、「ポールスター」だけです。

ポールスターはスウェーデンのボルボ傘下の高性能車ブランドでしたが、親会社のボルボが中国の浙江吉利控股集団(ジーリーホールディングス)に買収され、中国資本になってから、EVとハイブリッド専門ブランドに変わりました。米国におけるポールスターのシェアは自動車販売全体の0.1%もないので、100%関税をかけてもインパクトは小さい。しかもポールスターの一部のモデルは、これから米国で国内生産を始めて「米国製EV」となるため、追加関税の対象外です。中国メーカーがこれから米国に輸出する上では障害となりますが、いま行われているビジネスが大きなダメージを受けることはありません。

一方、欧州には大量の中国製EVが輸出されているので、追加関税をかけると中国の事業者には大打撃です。ただ、先ほど申し上げたように、中国ではドイツ系メーカーブランドのEVを生産する合弁会社が多い。EU域内における純粋な中国資本メーカーブランドのEV割合は2割程度です。追加関税は欧州の資本が入ったEVも打撃を受けてしまうので、産業保護のためにEU全体としてプラスなのかという問題があります。5カ月間の暫定期間を経た後に最終的な税率が確定するので、ドイツ系メーカーは交渉を続けていますし、EUは中国政府や中国メーカーとも議論すると言っています。

追い込まれる日本車の「牙城」

——追加関税を逃れるため、中国メーカーが現地生産を進める動きもあります。

確かに、今回の関税措置は中国国内で生産されているものが対象なので、中国資本であっても、現地生産を増やせば追加関税は回避できます。例えば、タイはもともと日本車のシェアが非常に高いのですが、ここでもEVの波が来ており、中国メーカーの現地生産が始まろうとしています。

背景には、タイのエネルギー事情の変化があります。タイでは、沿岸から天然ガスが産出されていましたが、最近は生産量が大きく下がり、エネルギー不足に対する危機感が強まりました。そこで10年くらい前から、コメやサトウキビからバイオエタノールを作って代替燃料とする戦略をとりました。エタノールとガソリンの混合燃料でガソリンの消費量を減らそうとしたのです。

ところが、原料であるエタノールを輸出していることもあり、代替燃料の国内供給が伸びなかった。そうした中、中国側から、タイの送電線建設計画が持ち上がりました。エネルギー安全保障上も有効で、ガソリン依存も脱却できるとして、中国のEVを導入する戦略に変わってきたのです。EVに対し販売奨励の補助金をつけ、輸入関税は免除し、工場の誘致もしています。

このため、エンジン車を主力とする日本車のシェアは、ここ1〜2年で急減しています。2019年のタイにおける日本車シェアは9割でしたが、昨年は8割を切り、EVが月平均10〜20%ほどを占めるようになってきました。車種別では、ガソリンで動く大型乗用車やSUV(多目的スポーツ車)の販売が急減し、かわりにEVが売れています。高所得者層が買い換え時にEVを選んでいるのだと思います。

現地生産を増やせば産業振興につながり雇用も創出されるので、誘致する国にとってもメリットになります。特に、その国オリジナルの自動車メーカーがない国なら、他国が進出しても産業を奪われることはありません。そういう形で中国のEVメーカーを誘致している国が増えてきています。東南アジアではタイやマレーシア、南米ではブラジル、最近はトルコなど中東でも現地生産が始まろうとしています。

——日本にも昨年1月にBYDが進出しましたが、日本政府は中国のEVに対して対抗措置を講じていますか。

欧米のような関税引き上げではなく、補助金で差をつけています。今年4月からエコカーに対する補助金のルールが変わりました。以前はEVなど車種別に補助金額が決まっていたのが、メーカー別に補助金を変える仕組みになりました。航続距離など車両本体の性能に加え、急速充電器の設置口数などインフラ整備に協力しているかも加味してメーカーをスコアリングし、点数が低いと補助金が減らされます。インフラ面は国内メーカーが一番力を入れているので、国内メーカーの補助金が多くなり、BYDは大きく減額されました。国を名指しして規制しないという意味では、日本の規制当局の苦肉の策かもしれません。

——足元では世界的にEVシフトが減速し、ハイブリッド車が競争力を取り戻しつつあるとの報道もあります。日本車が見直される可能性はありませんか。

EV減速の要因分析が重要です。まず、「流行に敏感なアーリーアダプターにEVが行き渡ったから減速した」という指摘がありますが、大半は米国市場での現象です。米国のEVはほぼテスラなので、EVというよりテスラが売れなくなった。テスラ車は、EV全体で見てもかなり高い価格帯で、買える人が高所得者層に限られます。その層に一通り行き渡ったので売れなくなったというのが米国で起きていることで、そこだけ見るとハイブリッド車の方が売れているように見えます。

欧州でのEV減速は主にドイツです。ドイツのEV補助金は、新型コロナウイルス対策費から捻出していたのですが、EV支援に転用することが憲法違反とされ、補助金が止められました。そのため、ドイツではEVの販売が急減していますが、EU全体だと2024年上半期で前年同期比10%ぐらい増えています。

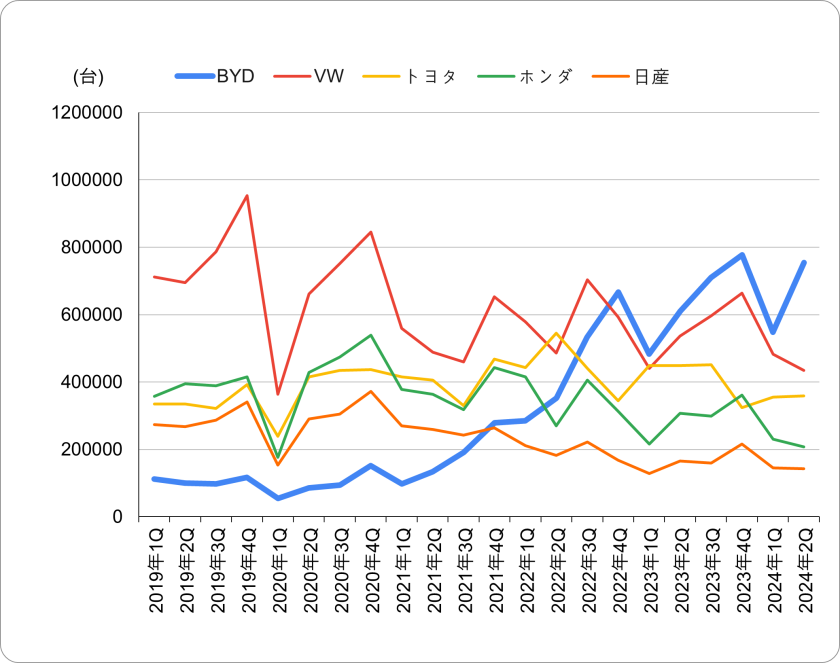

市場が大きい中国での「減速」は周期的なものです。図2を見ると、BYDが日独メーカーを追い抜いて成長していますが、毎年第1四半期(1Q)が落ち込んでいます。中国では春節になると大型連休の影響で来店客が減り、車を買わなくなるためです。2024年の第1四半期も落ち込みましたが、その後BYDが再び伸びて、かつて首位を争っていたフォルクスワーゲン(VW)とトヨタを足してもBYDに勝てない状況です。

【図2】中国市場におけるメーカー別自動車販売台数

驚くべきは、中国市場では、補助金がなくてもEVの方がガソリン車より安い傾向にあることです。ガソリン車メーカーはやむなく販売価格を下げたり、逆に価格競争に乗るのを諦めて値段を上げたりと、戦略が迷走しています。日本車メーカーは中国市場を失いつつあり、危機的状況です。

日本は「信用」を武器に中国と競争せよ

——どうすれば日本の自動車産業は生き残れるのでしょうか。

まず日本メーカーの世界販売シェアから考えるべきです(図3)。米国市場も大きいですが、中国と中国以外のアジアマーケットが大きい。そのうちの中国市場でガソリン車が勝てなくなってきているわけです。国内シェアはどのメーカーも販売台数ベースで15%前後ですが、利益ベースで見ると日本市場はもっと小さい。薄利な軽自動車の比率が高いからです。日本メーカーの1台当たり利益率は韓国を下回っています。

【図3】日本主要メーカーの国・地域別シェア(販売台数ベース、2023年)

日本車の国内販売は、国内雇用を守りつつ国民の足を提供している面が強いと思いますが、事業として考えると海外で勝たなければいけません。ただ残念ながら、コストパフォーマンスでは日本車は中国製EVに勝てない領域に来ています。

中国と差別化できる要素は「信用」ではないでしょうか。通信技術の発展に伴って、今後、自動車は通信モジュールとしての位置づけがどんどん強まりますし、自動運転の技術も進みます。そうなっていくと、車の制御や走行に関するデータがメーカーに蓄積します。

中国には、「国家情報法」により、政府が個人や企業に情報提供を求めた場合、それに応じる義務があります。このリスクから、米国は中国の通信機器大手ファーウェイに厳しい規制を課しています。従って、中国政府の求めがあれば、中国メーカーは車にまつわるデータを提供せざるを得ません。そういったことを脅威と感じる国に対して、日本車は「安心・安全」を付加価値として売り込んでいくことは考えられます。

海外進出で中国と競争する上でも「信用」が効いてきます。例えばインドネシアは、自国で作ったEVを米国に輸出したいと思っていますが、米国の対中規制が厳しく、中国メーカーを誘致しても輸出できないリスクがある。ですから、最近インドネシアでは中国資本を排除する動きになっています。その国が中国を信用しているか否かだけでなく、中国を信用していない国に自動車を輸出したいとき、米国依存が強い国に対して、日本はどうアプローチすべきかという点も重要だと思います。

大場 紀章:エネルギーアナリスト、ポスト石油戦略研究所代表

1979年生まれ。京都大学大学院博士後期課程(化学専攻)を単位取得退学後、トヨタグループの技術系シンクタンクであるテクノバに入社。2015年に独立し、2021年ポスト石油戦略研究所を創設。エネルギー安全保障、次世代自動車、データサイエンスなどの分野で幅広く調査分析を行っている。JDSCエグゼクティブフェロー。

地経学の視点

今年6月に日本で発売されたBYDのEVセダン、「SEAL」の上級グレードは約530馬力、575キロメートルの航続距離をうたう。コストパフォーマンスも高く、東京都で購入する場合、国と都の補助金適用後の車両本体価格は約500万円だ。もともとBYDはバッテリーメーカーで、車載電池を自社開発できることも価格競争力の高さにつながっている。

EV市場がまだ小さく、中国車のブランドイメージが確立されていない日本でBYDがどこまで伸びるかは未知数だが、中国市場では日独メーカーを圧倒し、日本車の金城湯池であった東南アジアでも中国製EVの販売が急増している。もはやEVかエンジン車かという議論を超え、クルマとしての基本性能と価格といった「『王道』で日本は中国に負け始めている」と大場氏は指摘する。

一方で、「デフレ輸出」に加え、経済安全保障の面から中国製EVを警戒する声があるのも事実だ。米国では、中国のEVを含むコネクテッドカー(通信機能で「つながるクルマ」)がデータセキュリティー上のリスクをもたらすとして、政府がリスク検証を行うとしている。価値観を同じくする西側諸国では、日本の「信用」が武器になり得る。これからのクルマの付加価値は「王道」だけではない。経済安保や「つながるクルマ」のソフトウエア技術で、日本車の勝ち筋を必死に探っていくべきだ。(編集部)