2024.08.05

経済金融

2024年5月、経済産業省と国土交通省は「モビリティDX戦略」を発表し、その中心に、SDV(Software Defined Vehicle)を据えた。SDVとは、スマートフォンのように、通信機能とソフトウエアを活用して継続的に自動車の価値向上を図ることができる車両を指す。同戦略では、世界的にSDV化が広がることを前提に、SDVのグローバル販売台数における「日系シェア3割」という数値目標も掲げている。日本における2021年の自動車製造業の製造品出荷額等は約56兆円。2022年の自動車関連産業の就業人口は約550万人に上る。自動車は日本の基幹産業であり、強みはエンジン(内燃機関)をコアとした製造技術にある。だが、電動化や自動運転技術が進展する中で、ハードウエアだけで差別化を図ることは難しくなりつつあり、躍進著しい中国のEV(電気自動車)やIT系メーカーに自動車産業の主役の座を奪われかねない。この点、「クルマのスマホ化」とも言えるSDVの本格競争はこれからだ。どうすれば日本がSDV化を推進できるのか、日本の自動車産業を維持・発展させることにつながるかについて考えたい。

経産省のモビリティDX戦略は、「2030〜2035年に向けた日本の勝ち筋」として策定された。注目点は、目標として「SDVの日系シェア3割」を掲げたことだ。具体的には、2030年におけるSDVのグローバル販売台数が約3500万〜4000万台と想定して、「日系」は約1100万〜1200万台。2035年が同約5700万〜6400万台として、約1700万〜1900万台を「日系」が占めることになる。実現可能性は意見が分かれるところだが、数値目標と共に「SDVを目指すべきだ」と示したインパクトは大きい。

「SDV」を初めて定義

「SDV」という言葉は、この1、2年でよく耳にするようになった。「Vehicle」を形容する 「Software Defined」という概念はIT業界発とされるが、抽象度が高く、SDVが何を意味するのかは解釈が分かれる。日本語にすると「ソフトウエア定義車両」となるが、やはり分かりにくい。

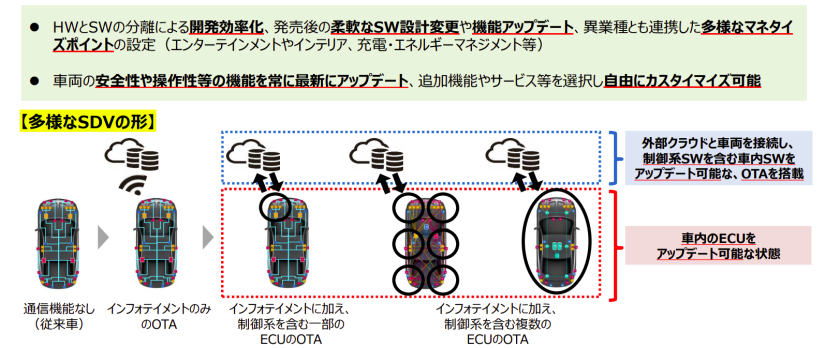

経産省と国交省は「モビリティDX戦略」の発表時、SDVを「クラウドとの通信により、自動車の機能を継続的にアップデートすることで、運転機能の高度化など従来車にない新たな価値が実現可能な次世代の自動車」と定義した。ここで重要なことは「クラウドを使う」「通信で機能を更新する」「運転機能を高度化する」という3点だ(図)。

【図】SDVのイメージ

(出所)経済産業省「モビリティDX戦略」

自動車業界では、クルマの進化の方向性として、「CASE(Connected=コネクティッド、Autonomous/Automated=自動化、Shared/Service=シェアやサービス、Electric=電動化)」を掲げてきたが、通信にはコネクティッドが、機能の更新や高度化には自動化や電動化がそれぞれ関与すると考えると、CASEとSDVは親和性が高いと言える。

いまのクルマは「ガラケー」同然?

SDV化は世界的な潮流にある。象徴的なのは米テスラで、遠隔通信による自動運転等の機能のアップデート(OTA=Over The Air)をいち早く実現した。トヨタやフォルクスワーゲンでも一部OTAが始まっているが、本格的な「Software Defined」を実現するためには、ハードウエア(HW)とソフトウエア(SW)の「開発分離」が欠かせない。

開発分離の意義は、「ガラケー(フィーチャーフォン)」と呼ばれる旧来型の携帯電話と、スマートフォンの違いを考えると分かりやすい。携帯電話は携帯電話網での使用を前提にしたHWで、NTTドコモの「iモード」のように契約者向けサービスを充実させたが、拡張性に乏しく、自社サービスだけで完結して世界の潮流に取り残される「ガラパゴス化」と揶揄(やゆ)された。

一方、スマホはインターネット接続を前提に、OS(オペレーティングシステム)上で各種アプリケーションを動かす仕組みで、サードパーティー(第三者の参入企業)を含む多様なアプリやネットサービスを利用でき、通信を使った機能拡張が可能。そのため、同じ型のHWでも、OSのバージョンやダウンロードしたアプリが異なることが珍しくなく、端末ごとに異なる機能を有している。

自動車の現状は「ガラケー」に近い。ブレーキやライトなどは、HWとSWを一体化したモジュール(機能別の部品)としてクルマに搭載されている。例えば、ライトはLED(発光ダイオード)やレンズといった光を発するためのHWと、光の明るさや角度などを制御するSWからなる。

だが、HWはSWより開発に時間がかかるため、一体開発だとSWの仕様変更や機能拡張への対応が難しい。ガラケーとiモードのように「閉じた世界」で使う分には問題ないが、拡張性に乏しく将来的な発展が見込めない。言い換えれば、一体開発はモジュールとしての個別最適を追求できても、開発の効率性や柔軟性に劣るため、車両全体の最適化を図ることが難しいというわけだ。この課題をクリアするためには、スマホのようなHWとSWの「開発分離」が有効だ。

自動車における開発分離は、通信による地図データ更新といった形で、既に一部のカーナビゲーションシステムなどで導入が始まっているが、電動化や自動運転に係るSWの技術は日進月歩だ。さまざまな領域で開発分離を推進することで、HW開発もSW開発もそれぞれのペースで最善を尽くすことができ、新技術も取り入れやすくなる。スマホを前提に市場が動いている今となっては、もはやガラケーの世界観に戻れないのと同様に、SDVでも開発分離の流れは不可逆的に進むだろう。

さらに、SDV化を推進するには、(1)「ビークルOS(車載OS)」と呼ばれるOSに加え、(2)「統合ECU」の開発が必要となる。このうち、ビークルOSは各社開発中で、スマホにおけるOSに近い役割を果たすことになるだろう。

一方、ECU(Electronic Control Unit)とは、HWとSWを電子的に制御するための半導体を用いた装置のこと。現状はエンジン、ライト、カーナビといったモジュールごとに使われる。現在、車両1台当たり100以上のECUが搭載されているが、それらを統合制御する仕組みがない。

例えば、「カーナビで得られた情報をもとに、数メートル先のカーブに備えてあらかじめエンジンやモーターの出力を絞り、対向車が眩しくないようヘッドライトを減光する」といった運転機能は、各モジュールを個々に動かしても実現できるが、処理が煩雑だ。効率的に運転機能の高度化を図るためには、最小限の情報をもとに各モジュールが連動した方が良い。それには複数の機構を統合的に動かす必要があることから、SDV化には統合ECUが必須の要素となる。

勝ち筋は「競争」「協調」の分離

ここまで見てきたように、SDV化の推進には生産体制の変革が求められる。モビリティDX戦略では、6年後の2030年にはSDVの世界シェア3割という「成果」が求められている。自動車の開発期間は短縮傾向とはいえ、決して楽な目標ではない。では、どうやって対処していくのか。

一つの解は、競争領域と協調領域を分けることだ。メーカーにとって技術は競争の源泉であり、アイデンティティーでもある一方、製品の差別化に直結しない技術も多い。そういった部分は企業の垣根を越えて取り組めば、短期間かつ低コストで成果を上げることができる。

SDV化に関係する協調領域の取り組みとしては、2023年12月に発足した自動車用先端SoC技術研究組合(Advanced SoC Research for Automotive:ASRA、名古屋市)が挙げられる。SoCとは高性能デジタル半導体(System on Chip)のことで、ECUに必須の部品だ。自動車には1台当たり1000個以上の半導体が使用されているが、ASRAでは「チップレット」と呼ばれる、種類の異なる半導体を組み合わせる技術を使った車載SoCの研究開発に取り組む。ASRAにはスバル、トヨタ自動車、日産自動車、ホンダ、マツダのほか、電装部品メーカーや半導体関連企業など、計14社が参画。2030 年以降の量産車に車載SoC を搭載することを目指している。

また、API(Application Programming Interface)の標準化も、SDV開発を加速する上で欠かせない。APIとはOSやSW、ウェブサービスなどを連携させる技術のこと。スマホが多様なアプリに対応しているのは、APIの仕組みが確立されているからだ。自動車でもAPIが標準化されれば、サードパーティー製を含めた多様なSWを利活用でき、SWの流用性の向上や産業全体の開発効率化が期待できる。APIの標準化はホンダ、日産自動車、トヨタ自動車などが参画するJASPAR(Japan Automotive Software Platform and Architecture)がリードするとみられる。

モビリティDX戦略は経産省と国交省の連名ながら、筆頭は経産省だ。SDV化にはIT・エレクトロニクス分野が欠かせないことから、自動車業界にとどまらない産業振興策で経済を盛り立てたい考えではないだろうか。

自動車業界だけの閉じた議論にしないために

自動車業界でのIT・エレクトロニクスの利活用はエンターテインメント分野が先行し、「走る・曲がる・止まる」という運転機能では間接的な利活用にとどまってきたが、SDVでは運転機能に直結する領域への適用が本丸となる。裏返せば、SDV化の推進には、SWやECUを含むIT・エレクトロニクス分野への投資が欠かせない。

しかし自動車は、エンジン、モーター、車体、内装部品など産業の裾野が広く、携帯電話がスマホに置き換わるような劇的な変化が起こるとは考えにくい。また、いくら遠隔で機能拡張できるとは言っても、スマホやパソコンと同様、HWの限界を超えた機能を持つことはできない。手ごろな価格の軽自動車から趣味性の高いスポーツカー、高級車まで、かけられるコストや要求性能が多種多様な自動車を一斉にSDV化できるものではなく、それぞれのモデルに対して通信機能、OTA機能、ビークルOSの搭載といった段階別のSDV化をどう適応させていくのかが、自動車関連各社の大きな課題となっている。

これまで日本の自動車産業は、完成車メーカーが策定した仕様に基づいて、メーカーの系列会社が必要な部品や資材を下請けに発注し、それらを組み立てて発注元に納め、最終的に完成車メーカーが車両として仕上げる——というピラミッド型の産業構造を強みに発展してきた。HW中心のモジュール一体開発は、こうした工程の上流から下流へ一方向に流れる「ウォーターフォール型」の開発体制に適合し、仕様に合わせて部品やシステムを調整・組組み合わせる「すり合わせ」による品質向上も可能としてきた。

しかし、電動化や自動化などでSW開発の重要性が高まっていることに加えて、完成車を破壊することなく車両1台分のCAD(コンピューター上での設計)データを作成できるスキャン装置が誕生し、デジタル空間で現実社会を再現して検証する「デジタルツイン技術」も発展している。つまり、SWによって「すり合わせ」ができることになり、日本的な生産方式によるHWの競争優位性は薄らいでいる。自動車の価値創造の主体はHWからSWに移行しつつあるが、SW開発は短期間で小規模な開発を重ねていく「アジャイル型」が主流で、垂直統合式の「ウォーターフォール型」では対応できない。

また、IT・エレクトロニクス分野に長けたプレイヤーの多くは自動車業界の「外」にいて、イスラエルやインドなどのスタートアップに注目が集まっているという。iPhoneが世界を変えたのは、四角いツルンとした「モノ」としてのHWの魅力によるものではなく、自分の好きなアプリでカスタマイズできる「ハコ」としてのHWが魅力的だったからであり、その価値はアプリ開発をサードパーティーに開放したからこそ生まれたものだ。

自動車は人命に直結する製品だけに、「走る・曲がる・止まる」のコアとなる部分は自動車メーカーが主導し、それ以外の部分は多様なプレイヤーが参入しやすい環境を整えることが業界発展につながる。自動車メーカーは大きなビジョンを描き、多様なプレイヤーがそれを実現するためのSWを提案し、安全と安心を備えたHWを作る。あるいは、多様なプレイヤーによる提案を受けて、ビジョンがブラッシュアップされてもいい。そんな分業体制ができれば、自動車はもっと面白いモビリティーになるのではないか。

今年は自動車業界最大のイベントであるJAPAN MOBILITY SHOW(JMS)が「CEATEC 2024」との併催で実施される。JMSは隔年開催の東京モーターショー(TMS)の後継イベントで、名称をモーター(電動機)からモビリティー(移動、移動性)に改めた点が画期的だった。CEATECとの併催は、自動車業界にとってはIT・エレクトロニクス分野に長けた新しいパートナーを探す場として、IT業界にとってはモビリティー産業という新しい市場に進出する足掛かりとして機能することが期待される。JMS本開催は2025年だ。今年まいた種の続報がJMS2025の場で聞けることを楽しみにしたい。

写真:つのだよしお/アフロ

地経学の視点

「クルマのスマホ化」と呼ばれるSDVは、EVだけでなく、日本の自動車メーカーの「お家芸」であるエンジン車にも適用できる技術だ。脱炭素の潮流の中、自動車の環境性能向上は必須だが、自動運転や安全性向上に資する「クルマのスマホ化」は、自動車に新たな付加価値を与える。「EVかエンジン車か」というだけでなく、「SDVかそうでないか」という軸で消費者が自動車を選ぶ可能性もある。

そもそもエンジン車に対するEVの環境優位性は絶対的なものではない。日本や東アジア諸国のように、その国の電源構成の主力が石炭火力発電である場合、EVに電気を供給する発電所自体が二酸化炭素を排出してしまう。そうした国では、電源構成を再生可能エネルギーにシフトしない限り、ハイブリッド車のような低燃費のエンジン車の方がEVより「グリーン」だという声もある。

そうした「正論」が国際社会で通用すれば、「SDV化+エンジン車」がEV本格普及までのつなぎ役となり、日本のエンジン技術の延命にもつながり得る。

もっとも、筆者が指摘するように、これまで日本の自動車メーカーの強みだったハードウエア優勢の産業構造を改め、IT・エレクトロニクス業界含めたソフトウエア業界との連携を図らない限りSDV化の波に乗り遅れる。EVシフトするにせよ、エンジン技術に磨きをかけるにせよ、日本車が国際競争力を保ち続けるには変革が求められる。

8月1日には、日産とホンダがSDVなどに係る共同研究を正式に開始し、三菱自動車もこの枠組みに加わることが発表された。「協調」と「競争」で、ニッポンの自動車の勝ち筋を見出してほしい。(編集部)