2021.08.25

対談

ゲスト

井上智洋(駒澤大学経済学部准教授)慶應義塾大学環境情報学部卒業。早稲田大学大学院経済学研究科博士課程単位取得退学。2015年4月から現職。博士(経済学)。専門はマクロ経済学、貨幣経済理論、成長理論。主な著書に『人工知能と経済の未来』『ヘリコプターマネー』『人工超知能』『AI時代の新・ベーシックインカム論』などがある。

聞き手

白井一成(株式会社実業之日本社社主、社会福祉法人善光会創設者、事業家・投資家)

白井:今回は、新進気鋭の経済学者である井上智洋先生をお招きしております。井上先生は、頭脳のレベルが国や企業の競争力を決定づけるという頭脳資本主義(注ⅰ)を提唱されており、また、テクノロジーの進化による雇用の喪失に警鐘を鳴らされております。

先日の藤野英人さんとの対談では、基軸通貨ドルとそれに翻弄される発展途上国について議論をいたしました。まず、この部分についてさらに議論を深めつつ、MMTとの関係性も明らかにしたいと考えております。

とはいえ、この問題を論じるには、現下の経済状況を押さえておく必要があります。2020年から世界を揺るがしている新型コロナウイルスによるパンデミックは、経済にどのような影響を与えたとお考えでしょうか?

井上:コロナ以前は、世界的にデフレ傾向にあったと言えます。特に、日本はかつて深刻なデフレを経験したのですが、ほかの国でも低いインフレ率が持続する「ディスインフレ」に陥りました。政策金利をゼロに誘導したり、さらにはマイナスにしたりしても、なかなかインフレ率が上がらないという状況です。

この一因には、世界的に信用創造がなされなくなったという経済構造があると思います。銀行が企業にお金を貸すときに信用創造が起き、「マネーストック」(世の中に出回っているお金)が増えていきます。しかし、特に日本では、企業が、有望な投資先が見つけられないので、銀行からお金を借りる必要がない。それゆえに、お金をとにかくため込んでしまうといった傾向にあります。世界的にも、マネーが行き場をなくしていて、信用創造がなされない。だから、マネーストックが増大せず、インフレ率も上がってこない。

近年このような傾向があると思いますが、コロナ危機によって政府の財政支出が増えたことで、日本では去年1年間でマネーストックがかなり増えました。特別定額給付金などで政府がお金をばらまいていることや、銀行から低金利かつ無担保で資金を借りられる状況で、企業経営者の方たちが、今のうちにお金を借りようと行動したからだと思います。

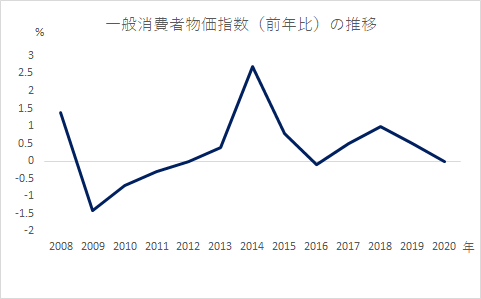

ただ、じゃあ、インフレ率は上がるかというと、企業経営者が果敢に投資することをしない。消費者もある程度外出を自粛している。飲食店にも旅行にもなかなか行けなくて、お金が使えていない。マネーストック自体は増えているのに、それを支出に向けられていない。結局、インフレ率は上がらなくて、去年1年間のインフレ率(図表1)を見ても右肩下がりにあり、デフレに再突入しつつあるという状況です。喫緊では幾分インフレ率はあがっていますが、相変わらずゼロ近傍です。私は、今の日本の経済状況は危機的であり、政府が家計や企業を支援する必要があると思います。

(図表1)

白井:新型コロナウイルスによる経済活動の大きなダメージの回避のため、主要国は積極的な財政・金融政策をとっており、図らずも現代貨幣理論(MMT)を実践してしまったと言えます。MMTは世界中で大論争を巻き起こしてきましたが、現在は、より一層MMTを警戒する声が高まっております。しかし、私は、国家の経済状況や自国通貨の有無によって、MMTの効果が大きく違うのではという疑問をもっており、すべての国を同じ視点で論じるべきでないと考えております。例えば、基軸通貨であるドルを発行できるアメリカ、ハードカレンシーをもつ先進国、自国通貨を持たない国家、自国通貨の地位が低い新興国などに分けると、その効果に顕著な差が出るはずです。私の知っている限りでは、MMTは、このような分類をして議論しているように思えないのですが、この点はいかがでしょうか?

井上:そうですね。MMTでも、自国通貨を持つ国と持たない国では分けて考えられています。

自国通貨を持たない国は、例えばギリシャです。かつては「ドラクマ」という自国通貨を使っていましたが、2002年1月にユーロが導入されて、自国通貨を失いました。このような国でも、国債を発行することはできますが、その発行残高の伸びが一定率以下でないと国債の金利が高騰してしまう。同じことですが、国債の価格が暴落してしまうことになりかねません。

一方、日本のような自国通貨を持つ国では、金利をコントロールできます。日本銀行のような中央銀行が民間銀行から国債を買う「買いオペ」によって金利をコントロールできる。それから、金利付きの債務である国債を、言わば金利なしの永久債である「円」に変えることができます。つまり、国債を通貨に変えてしまう「マネタイゼーション」さえしてしまえば、債務(借金)としての実質的な意味合いはないということです。

MMT自体は、この「買いオペ」をあまり重視していないのですが、私自身は、今の制度下では、買いオペによるマネタイゼーションで、国債をゼロ金利永久債である通貨に変換できるということが大事だと考えています。

自国通貨を持たない国では、こうしたマネタイゼーションはできないので、金利が高騰しない程度に、財政赤字を抑える必要があります。逆に、自国通貨を持つ国では財政赤字自体はなんら問題にはなりません。過度なインフレにならない限りは、財政赤字をいくら増大させても構わないのです。そして、国債を財源に政府支出を増やしマネーストックを増やすことで、景気を良くすることができます。

白井:先生の分類と具体例は、非常に勉強になりました。

自国通貨を持つ国が、適切なインフレ率にとどめながらお金を刷っていくことは問題がないと理解できました。しかし、極端な通貨安が起こる、という事態は想定されますか?

井上:まず、通貨を発行すればするほど、円の量がふえて、その分、円安になりやすいと言われていますが、為替はいろいろな要因で動きます。インフレ率が適切な水準にあれば、これが要因で過度な円安にはならないと思います。

ただ、円がマーケットでアタック(極端な「買い」や「売り」)を仕掛けられる可能性はありえます。アタックをかけるほうは、もう本当に難癖みたいに、何かよくわからない理由で仕掛けてくる場合もあります。

こうした事態に為替をコントロールする方法は2通りです。これまで日本がやってきたように、金融緩和や引締めをすることで間接的に為替相場に働きかける。もう一つは、直接、為替相場に介入する方法です。

後者は、アベノミクス下では実施していないはずにもかかわらず、「日本は為替介入して円安に誘導してけしからん」などとどこかの国の首脳が言っていましたけれども、その批判は妥当ではありません。日本は為替介入をしていないし、金融緩和の結果、円安になっただけです。それでも、円安にしたのだから、と文句を言う人はいるかもしれませんが、それが気に食わないのなら、その国も金融緩和をすればいいだけです。

じゃあ、世の中、全ての国が金融緩和したらどうなるのか。単に、すべての国で景気がよくなるかもしれないというだけの話で、別に誰も困りません。

だけど、直接の為替介入というのは、1985年のプラザ合意みたいに、国際協調が求められます。

もし、よくわからない理由で円が、円アタックか何かによって外的ショックにさらされるということであれば、ほかの国の同意を得て、直接、為替介入すればいいと思います。

一方、日本の国際競争力が乏しいがために円安になってしまう場合は、それはもう国際競争力を上げるしかなく、日本の供給力を強化するために、もっとイノベーションを起こさないといけません。

白井:野口悠紀雄先生の対談でも議論になりましたが、円安だと輸出をベースとしている旧来型の製造業が利益を得る構造だと思いますが、実際には、中国がグローバル経済に組み込まれた時点で、旧来型の製造業は、労働力の安い中国企業には太刀打ちできず、イノベーションを起こすか淘汰されるかという運命だったはずが、円安によって何もしないまま、生き延びたとも言えますね。

一方、リーマン・ショック後の極端な円高を放置したことで、韓国企業のウォン安による圧倒的な価格優位に苦しんだエルピーダメモリが破綻しました。このように、イノベーションや企業努力で埋めることが出来ないレベルの競争力低下を引き起こすこともありますので、自国の産業構造をにらみながら、極端なボラティリティを避けつつ、適切な為替水準を維持することは大事ですね。

井上:新興国や発展途上国は、例えば、インフレ率が2%ぐらいになるまで自国通貨を発行したとしても、それだけで経済がよくなる保証がなく、先進国と違って、需要サイドの問題よりも供給サイドの問題で悩んでいる場合が多いと思います。

要するに、自力で工場を建てたり、生産するための機械をつくったりすることができない。だから、直接投資を呼び込み、外国企業が工場を建設し、雇用を生み出す。今も、タイやベトナムでよく見られる光景だと思います。つまり、こうした国々は供給サイドを何とかしないと発展していけないステージにあり、単にお金を刷って景気をよくすればいいわけではありません。

なお、MMTは、お金を刷って景気をよくすべきだとは主張していません。ただ、過度なインフレにならない限りは、財政赤字を増やしても問題はありませんという主張です。

お金を刷ってばらまけ、というのは、私が勝手に主張しているだけです。MMTは、教育とか、科学技術とか、必要なところにお金を使うべきだと言っています。

白井:発展途上国の発展段階という時間軸で考えることが重要ですね。海外からの輸入に頼る未熟な債務国の段階、海外からの投資によって生産設備は整備されているが過去の債務が積み上がっている成熟した債務国段階、の2つに分けて考えると理解が深まります。自国が、どれだけ外貨に依存しているかを見極めなければいけませんね。

2020年3月、新型コロナウイルスの拡大により、金融市場が大きく動揺したため、世界中でドルが逼迫しました。特に日本のドルニーズが高く、2020年6月時点では、FRBが通貨スワップで提供した4,469億ドルのうち、約半分の2,233億ドルが日本への供与となっています。危機のときには、ドルの調達能力が生死を分けます。今の日本は莫大な米国債を保有していることもあり、アメリカから無制限とも言えるスワップでドルの供給を受けることが出来ますが、遠い将来、今と同じようにドルを調達できる保障はありません。

井上:もし仮に、完全に自国だけで全ての資源を調達でき、いろいろな工業製品が全て生産できますということであれば、外貨準備は全く必要ないかと思います。しかし、世界を見渡してもそんな国はありません。近年、急速に成長している中国も輸入しないといけない資源はあると思います。ただ、日本のように、本当に資源のない国、資源を海外から輸入しなければ経済活動や国民の生活が成り立たない国にとって外貨準備、すなわち、ドルを一定程度に獲得、保持することは非常に大事だと思います。

幸運なことに、日本は外貨準備残高で中国に次ぐ第2位のポジションです。だから、今の日本にとっては、外貨準備は潤沢なので危惧する必要はありません。しかし、今後長期的に、日本の外貨準備残高がどんどん減っていかないようにしないといけないと思っています。

白井:日本は成熟した債権国から債権取り崩し国に移行していくものと見られており、加えて第四次産業革命やイノベーション不足により日本の産業競争力が急激に喪失する可能性があります。こういった状況では、日本の資源や食糧の低い自給率が仇となって、スパイラル的にドル不足に陥るかもしれないということですね。

このような場合、日本は発展途上国のようにドルの干満によって国家が翻弄されることになるのでしょうか?

井上:確かに、日本国でドルが刷れるわけではないので、ドル不足の危機が起きないとも限りません。基軸通貨というのは、いわば通貨の通貨です。ドルが円と他の通貨の媒介になっていますし、ドルがなければ、石油などの資源を海外から購入できないわけですから一定程度は確保しなければなりません。

ただ、ドルを日本が確保しておかなければいけないという問題がどの程度重要なのか。

今のところ、有事の円とかと言われていますし、比較的、円は強い通貨なので、そこまで心配する必要はありません。しかし、今後もずっと円という通貨は安泰なのかと言うと、そうでもないでしょう

私は、2030年ぐらいの未来を見たときに、恐らく、アメリカ、中国、インドの3カ国での覇権争いになると考えています。今は、米国と中国が注目されていますが、恐らくインドが加わって、日本は、覇権争いの土俵に乗ることすらできないという見立てです。

3か国の中で、おそらく中国が頭一つ抜けるでしょう。中国はデジタル人民元を普及させるなど、通貨においても世界的な覇権を握ろうとするはずです。

今までは、国と国との覇権争いといったときに、通貨をどうするかという視点はあまりなかったと思いますが、これからは重要になってきます。日本もデジタル人民元などに翻弄されないように準備することが重要で、通貨の覇権を握るぐらいの勢いでいかないといけない。日本は平和国家であり、そういう国が力を持ったほうが世界にとってもいいと私は思っています。

したがって、通貨戦略をどうすべきか考えなければなりません。言い換えると、円という通貨をどう守っていくかという議論です。これを私は三島由紀夫の「文化防衛論」をもじって「通貨防衛論」と呼んでいます。我々は普段、「円経済圏」の中で暮らしていますが、果たしてこの経済圏を今後も防衛していけるのか。といっても、守るだけだと押し切られてしまう可能性があるので、日本も攻めの姿勢に転じるべきです。攻めこそが最大の防御になります。

私は、東アジア共通通貨に昔から反対しています。自国通貨を手放すのは、軍隊を放棄するのと同じぐらい主権国家にとっては致命的な欠陥となります。なぜなら、通貨量を増減するという方法で景気をコントロールすることができなくなるからです。

加えて、スウェーデンのeクローナ、中国のデジル人民元、カンボジアのバコンなど国家自体がビッドコインのようなデジタル通貨を発行しようと企図している時代です。特にお隣中国がデジタル人民元通貨圏をつくっていくということであれば、日本もそれに対抗し「デジタル円」の早急の開発、導入を図っていかなければなりません。「通貨間競争」を勝ち抜いていかなければならないのです。

日本もデジタル円通貨圏みたいなものを、ASEAN諸国などと組んで進めるべきなのか?ASEAN諸国のそれぞれの通貨主権みたいなものを破壊しては、それは日本円による侵略みたいなものなので、攻め筋として良くないと思います。なので、例えば、日本が呼びかけ役になって、幾つかの通貨をあわせた通貨バスケットみたいなものをつくるとか、何か積極的に通貨に関する新しい仕組みづくりをやっていかないと、円を守り切れない気がしています。

日本と東南アジアとか、あるいはオーストラリア、ニュージーランドあたりまでを含めて、それぞれの自国通貨を残したまま新たな共通のデジタル通貨をつくるのがいいのかということも検討する価値はあると思います。

中国は、この辺は攻めの姿勢ですよね。デジタル人民元を他の国に広げようという勢いがあるのに、日本はもう防衛すらあんまり考えていないという気がしてなりません。日本はこのままでは衰退していく国だなという残念さに打ちひしがれているのではなく、未来に向けて積極的に打ち手を講じていくべきです。

白井:いままで、日本の小売店では中国人旅行者向けに、アリペイや銀聯カードの受け入れを行っていましたが、コロナ収束後に中国からのインバウンドが復活すれば、日本もデジタル人民元を受け入れてくださいというになるかもしれませんね。しかも、そのころにはデジタル人民元のテストは終わっており、すごく使い勝手が良く安全性が高いかもしれません。そうなると、デジタル人民元のネットワーク効果が高まって、インバウンド業者を中心に一気に普及する可能性があります。

井上:そうなりますよね。インバウンド業界だけでなく、デジタル人民元に直接関係ない日本人までも、「これ、便利だね」と使い始めるかもしれません。

白井:今の状況は、第三次産業革命(情報革命)によって勝者総取り経済になっており、第四次産業革命の本格到来で、その傾向がさらに強まると想定されています。先生のご著書『人工知能と経済の未来』で示された経済システムと産業の変遷を時系列で整理されているのがわかりやすいですね。

マネーにも同様の変化が必ず起こりますので、その場合、日本円が果たして生き残れるのかと不安になります。経済安全保障の問題として考えるなら、アメリカと連携する選択肢もありますが、如何でしょうか?

井上:その選択はもちろんあると思います。日本はアメリカとがっちりと組んでいくという選択をする。

ただ、その場合、自国通貨の円を捨てないなら賛成ですが、自国通貨の円を捨てる場合は、自国の経済をコントロールする手段を放棄することと同義です。今、ギリシャとかイタリアとかスペインが経済停滞に陥っている主な原因というのは、通貨主権を捨ててユーロに入ったからだと私は思っています。EUの主導権を握るドイツにしてやられているなと思うのです。

もし、ギリシャがドラクマという自国通貨を保持していたら、自国経済の景気の低迷によってドラクマ安になれば、そんなにギリシャの通貨が安いのだったらとドイツなどから観光客がいっぱい訪れて経済が潤うという調整機能が働くし、あるいはドラクマをいっぱい刷って、景気を底上げできます。しかし、自国通貨を保持していないギリシャは講じられる手段がかなり限定されます。こうした状況から察するに、自国の経済をコントロールする手段を捨てるのはかなりまずいと思います。

円は円で今まで通り保持し続けるけれども、デジタル通貨についてはデジタル人民元やデジタルドルみたいなものに乗っかるという選択もあり得なくもないですが、私はやはりデジタル円の開発、導入を進めるべきだと思います。ただ、デジタル円を導入するならばその利便性を高めておかないと、誰も使いません、日本でもみんながデジタル人民元やデジタルドルを使いますということになり、日本は自分の国の景気をコントロールできなくなってしまう未来もあるので、やっぱり円の防衛というのはちょっと外せないと思うのです。

注ⅰ)元々は、神戸大学の松田卓也名誉教授の言葉